|

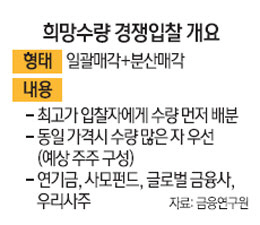

정부가 우리은행의 새로운 매각방식으로 '희망수량 경쟁입찰'을 유력하게 검토하기 시작했다. 희망수량 경쟁입찰은 가격과 인수희망 주식 수를 같이 적어내 높은 값을 부른 곳부터 물량을 가져가는 구조여서 이론상으로는 단독인수도 가능하지만 실제로는 불가능해 다수 주주가 우리은행을 지배하는 형태가 될 것으로 전망된다. 정부가 그동안 우리금융 매각방안으로 추진했던 블록세일과 과점주주 매각방식을 혼용한 이른바 '하이브리드형 매각방안'이라 할 수 있다.

이 경우 경영권을 포함한 우리은행 인수를 강력하게 추진했던 교보생명은 인수형태를 바꾸거나 포기할 수밖에 없어 시장에서는 교보를 인수후보군에서 사실상 제외하는 분위기다. 업계에서는 대신 국내외 사모펀드나 대형 금융기관과 손잡을 것으로 예상되는 '새마을금고 컨소시엄', 과거 우리금융 인수후보였던 KB금융 등이 어떤 식으로든 입찰에 참여하지 않겠느냐는 전망을 내놓고 있다. 인수합병(M&A) 판도가 다시 한번 급변하는 셈이다.

김우진 금융연구원 금융산업연구실장은 26일 서울 명동 은행회관에서 열린 정책토론회에서 희망수량 경쟁입찰을 우리은행 매각방식으로 제안했다. 김 실장은 "투자수요가 충분하지 않은 상황에서 유효경쟁 성립을 위해 희망수량 경쟁입찰 방식이 일반 경쟁입찰보다 바람직하다"며 "투자수요를 확대하기 위해 다양한 인센티브를 마련할 필요가 있고 미매각 정부 지분의 매각일정 등도 밝혀 완전 민영화를 전제로 매각을 추진해야 한다"고 설명했다.

희망수량 경쟁입찰은 주식을 나눠 판다는 점에서 블록세일과 비슷하지만 블록세일은 투자자가 동일한 값(할인가격)에 사가는 반면 희망수량은 다른 가격에 산다는 점에서 차이가 있다.

지금까지 희망수량 경쟁입찰은 경영권 프리미엄을 받을 수 없다는 점에서 배제돼왔다. 민영화 3원칙인 공적자금 회수 극대화와 조기 민영화, 금융산업 발전 중 공적자금 회수 극대화에 맞지 않는다는 얘기다.

하지만 민영화 3원칙은 기본적으로 상충할 수밖에 없다. 일괄매각은 실패할 가능성이 높고 완전분산매각은 책임경영 측면에서 바람직하지 못하다는 이유에서 희망수량 경쟁입찰이 낫다는 것이다.

금융계의 한 고위관계자는 "우리투자증권이나 지방은행을 순차로 매각한 것처럼 우리은행도 팔 수 있는 만큼부터 팔겠다는 의지가 엿보인다"며 "희망수량 경쟁입찰은 우리금융 민영화를 생각한다면 괜찮은 방법"이라고 말했다.