|

|

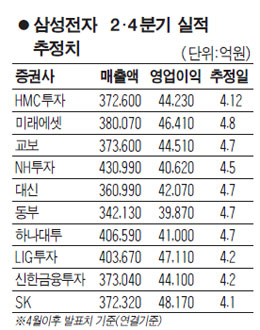

최근 들어 삼성전자의 주가가 하락세를 보이자 "저가매수에 나설 때"라는 목소리가 높아지고 있다. 삼성전자는 이달 초 1∙4분기 예비실적 발표와 함께 사상 최고가를 기록한 후 차익실현 물량이 흘러나오자 다시 82만원대로 밀려났다. 하지만 2∙4분기 삼성전자의 영업이익(연결기준)이 최고 5조원에 달할 것이라는 전망이 나오고 있는 만큼 상당한 상승 여력이 있는 것으로 평가된다. 이에 따라 신고가를 기록한 후 주춤해진 주가가 다시 상승세를 탈 것이라는 기대감이 커지고 있다. ◇2∙4분기에도 '깜짝 실적' 올릴 듯=삼성전자는 13일 전일에 비해 0.24% 하락한 82만8,000원으로 장을 마쳤다. 3거래일 연속 하락세다. 기관과 개인이 '사자'에 나섰지만 외국인이 '팔자'에 나서면서 약보합세로 마감했다. 외국인은 4월 들어 전일까지 9거래일 연속 매수세를 유지했지만 이날은 900억원어치의 순매도로 돌아섰다. 하지만 외국인은 이달 들어서만 삼성전자를 3,600억원어치 순매수하면서 지분율을 48.7%까지 끌어올렸다. 최근 원∙달러 환율이 요동치는 것과 상관없이 꾸준히 삼성전자 쇼핑에 나서고 있다는 얘기다. 삼성전자는 사상 최대 실적 경신 행진을 이어갈 것으로 기대된다. 특히 4월 들어서도 반도체값이 예상과 달리 고공행진을 이어가자 2∙4분기 기대감도 강화되고 있다. 4월 상반기 반도체 D램 DDR3의 고정거래가격은 지난 3월보다 약 7% 상승하면서 2.7달러까지 치솟았다. 예상보다 큰 폭의 오름세로 평가된다. 따라서 2∙4분기에 삼성전자의 연결기준 영업이익이 5조원대에 육박할 것이라는 전망도 제시되고 있다. 김성인 키움증권 연구원은 "당초 4월에는 꺾일 것으로 예상됐던 반도체 가격이 수요증가세에 힘입어 예상 외로 강세를 지속하면서 환율과 상관없이 수익성 개선에 탄력을 받고 있다"며 "2∙4분기 반도체 분야에서만 3조원가량의 영업이익이 발생할 것으로 예상되는 만큼 전체 영업이익은 5조원대에 달할 가능성도 있다"고 분석했다. 현재 미래에셋증권ㆍLIG투자증권ㆍSK증권ㆍ키움증권 등은 삼성전자의 2∙4분기 영업이익이 4조6,000억~4조8,000억원에 달할 것으로 보고 있다. 하지만 이는 상당히 보수적으로 잡은 수치라는 점에서 앞으로 전망치가 더 높아질 가능성이 크다고 증권가는 분석했다. ◇"80만원 초반대에서는 매수할 만"=삼성전자는 오는 30일 지난 1∙4분기 실적을 발표할 예정이다. 따라서 증권사들은 이 시기를 전후해 삼성전자의 실적 추정치를 상향 조정할 가능성이 높은 것으로 지적된다. 특히 삼성전자의 경우 지난해부터 분기마다 예비 실적치를 발표하는 시점을 기준으로 주가가 상승했다 다시 하락하는 패턴을 되풀이했다. 그 후 공식적인 실적 발표일을 기점으로 다음 분기에 대한 실적 기대감이 강화되면서 오름세를 보이는 양상을 나타냈다. 최근 주가 역시 5일 예비실적 발표와 함께 사상 최고가인 87만원까지 올랐다 이후 조정 양상을 보이고 있다. 이에 따라 삼성전자의 주가가 80만원 초반대를 기점으로 다시 상승할 가능성이 크다는 주장이 이어지고 있다. 노근창 HMC투자증권 연구원은 "삼성전자는 실적발표를 통해 매번 고점을 높여가고 있다"며 "최근 고점 이후 다시 조정을 받은 만큼 80만원선을 지지선으로 삼고 다시 단기 목표인 90만원대를 향해 나아갈 것으로 예상된다"고 말했다.