|

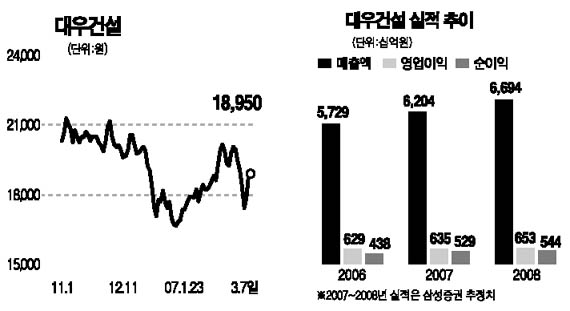

금호아시아나그룹이 대우건설 주가 높이기에 본격 나서면서 실질적인 주가상승 효과에 대한 관심이 높아지고 있다. 7일 대우건설은 전날 금호그룹 전체 기업설명회(IR)에서 장기적인 주가부양 정책을 구사하겠다는 방침을 밝힌 영향으로 5.57%나 급등했다. 전문가들은 대우건설의 이익증가세가 당분간 이어질 전망이고 재무적 투자자에 대한 투자보장을 위해 주가부양 가능성이 예상되는 만큼 투자매력이 있다고 보고 있다. 특히 대우건설 인수에 참여한 재무적 투자자에게 오는 2009년 12월까지 복리기준 9%의 수익보장 계약을 체결한 것으로 알려져 있어 현 주가를 3만4,000원까지 끌어올리든지 유상감자나 자사주 소각, 고배당 등의 재무적 활동을 해야 하는 상황이라는 점에 주목하고 있다. 허문욱 삼성증권 애널리스트는 “대우건설은 강력한 신규 수주 모멘텀을 근간으로 2009년까지 이익증가가 지속될 전망이며 고배당 정책 및 자사주 매입 소각, 유상감자, 해외IR 등을 통해 재무 투자자를 위한 다양한 투자수익 보장 활동이 예상된다는 측면에서 관심을 기울일 필요가 있다”고 말했다. 반면 대우건설의 자사주 소각 및 유상감자 가능성은 지난 2003년 말 워크아웃 졸업 이후 지속적으로 제기돼온 만큼 새로운 뉴스가 아니라는 지적도 있다. 전현식 한화증권 애널리스트는 “지난해 말 금호아시아나그룹이 대우건설을 인수하면서 자사주 소각 및 유상감자 가능성은 더욱 높아졌지만 이는 상당 부분 주가에 반영된 상태”라고 말했다. 그는 “대우건설이 배당수익률 6% 수준의 배당을 실시할 것으로 전망되는 만큼 주가상승에 따른 시세차익보다는 안정적 배당수익을 기대하는 투자자에게 적합한 종목”이라고 밝혔다. 최나영 우리투자증권 애널리스트는 “전날 IR에서 금호그룹이 대우건설의 주가에 높은 관심을 보이고 있다는 인상을 받기는 했지만 아직 자사주 소각이나 유상감자 실시와 관련해 구체적인 시기나 규모가 밝혀지지 않은 만큼 당장 주가가 오를 것이라고 전망하기는 어렵다”고 분석했다. 그러나 “향후 2~3년 내에 실시할 가능성은 매우 높기 때문에 중장기적 관점에서 투자에 나설 만하다”고 말했다. 이날 대우건설은 자사주 소각 등과 관련해 증권선물거래소에서 조회공시를 요구하자 “현재까지 시기 및 규모 등 구체적 사항은 결정된 바 없다”고 답변했다. 앞서 오남수 금호아시아나그룹 전략경영본부 사장은 지난 6일 “대우건설 주가가 2만원 이상 오르기에는 한계가 있어 감자나 이익소각 등을 통해 자본금을 줄이는 방안을 고려하고 있다”고 밝혔다.