|

|

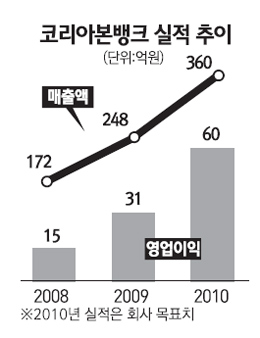

“내년에 1,500억~2,000억원 규모의 국내인공관절 시장에서 점유율 20% 를 달성하겠습니다. 총 매출액 기준으로 향후 연간 30~40% 성장을 자신합니다.” 26일 서울경제신문 취재진이 찾은 코리아본뱅크 가산동 본사. 심영복(사진) 대표이사 책상에는 국내에서 생산된 금빛의 코리아본뱅크 인공관절이 저울과 함께 놓여있었다. 심 대표는 기자에게 은색 빛이 나는 일반 인공관절과 코리아본뱅크의 인공관절을 번갈아 전자저울에 올려 무게를 보여줬다. 일반 인공관절 세트(중간크기)는 374g, 코리아본뱅크 인공관절은 171g이었다. 심 대표는 “티타늄을 사용해 무게를 3분의1 수준으로 줄이고 세라믹 코팅을 한 코리아본뱅크의 인공관절은 일반 인공관절과 가격이 비슷하지만 성능은 뛰어나다”며 “서울대병원, 이대목동병원, 백병원 등에 납품, 올해 인공관절 부문에서 100억원 정도의 매출이 기대된다”고 힘주어 말했다. 코리아본뱅크의 올해 매출액은 360억~370억원, 영업이익은 60억~70억원으로 추정된다. 연 초 예상치보다는 다소 줄었지만 지난해 매출액(248억원), 영업이익(31억원)보다 각각 45%, 93% 이상 급증했다. 그 동안 미국 자회사인 엔도텍(ENDOTEK)에서 수입해와 판매했던 인공관절이 지난 달 식약청의 허가를 받아 국내에서도 본격 생산이 가능하게 됐고 기존 사업인 조직인식, 척추용 고정나사의 수출이 증가했기 때문이다. 심 대표는 올해보다 내년 실적이 더 좋을 것으로 예상했다. 인공관절 부문 매출이 성장세에 있고 바이오시밀러 부문에서도 실적이 발생할 것으로 전망되기 때문이다. 코리아본뱅크는 현재 ‘골형성 단백질 유도체’임상허가를 식품의약품안전청에 신청한 상태다. 임 대표는 “임상신청을 한 ‘골형성 유도체’는 임상 시작 뒤 6개월 정도 지나면 승인을 받아 상용화 할 수 있다”며 “코리아본뱅크는 지난 9월 지식경제부가 주관하는 골형성반도체 개발 과제 연구참여자로 최종 선정됐고 향후 바이오시밀러 분야를 신 성장 동력으로 삼을 예정”이라고 설명했다. 심 대표는 코리아본뱅크가 우회상장 할 당시 합병한 동아회원권그룹도 내년 1ㆍ4분기 안에 매각해 재무구조 개선에 박차를 가할 계획이다. 그는 “동아회원권그룹은 현재 사업과 연관성이 전혀 없다”며 “장부가격이 90억원 수준인데 현재 인수 의사를 타진하고 있는 업체가 몇 곳 있어 내년 1ㆍ4분기 중에 분리해 매각할 것”이라고 말했다. 지난해 11월 3,700원 대까지 수직상승 한 뒤 최근 600~700원 대를 오락가락 하고 있는 주가에 대해서는 “저 평가된 것이 사실”이라는 입장을 보였다. 그는 “우회상장 후 기관이 2,500만주 가량을 시장에 팔았고 유상증자가 악재로 평가되며 주가가 떨어졌다”며 “바이오 기업 중 꾸준히 실적을 내고 있는 몇 안 되는 회사이기 때문에 주가는 결국 제자리로 돌아갈 것”이라고 전망했다. 심 대표는 이어 “시장에서 우회상장 기업에 대해 좋지 않은 시선을 보내고 있지만 실적으로 증명해 보이겠다”며 “내년 3월 2010년 실적이 집계되면 우려는 불식되고 시장의 인정을 받을 것”이라고 자신했다.