|

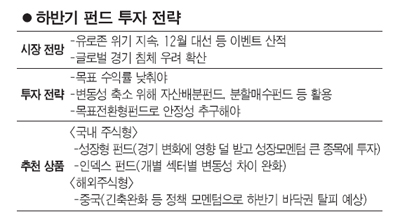

유럽 재정위기와 글로벌 경기침체에 대한 우려가 갈수록 높아지면서 하반기 펀드 투자는 고수익보다 자산가치 방어에 초점을 맞춰야 한다는 분석이 제기됐다. 이를 위해 펀드 내 안전자산의 비중을 높이고 자산배분 또는 분할매수펀드 등의 비중을 둘 필요가 있다는 지적이다.

25일 관련업계에 따르면 전문가들은 유로존 위기의 불씨가 남아있고 정치적 이벤트도 예정돼 있어 증시의 변동성이 더 커질 수 있다고 지적하며 자산배분펀드나 분할매수펀드 등으로 수익률 변동성을 줄이는 것에 초점을 둘 것을 조언했다.

서동필 우리투자증권 연구원은 “유로존 문제가 여전히 남아있어 대외 불확실성이 존재하고 또 대내적으로는 올해 12월 대통령선거가 예정돼 있어 국내외 정치적 이슈에 따라 증시가 출렁일 것으로 예상된다”며 “글로벌 경기의 회복 속도도 예상보다 느린 점을 고려할 때 하반기 증시는 상반기 보다 나빠질 수 있을 것으로 보여 펀드 투자에 있어서 보수적으로 접근해야 한다”고 강조했다. 김후정 동양증권 연구원 역시 “하반기에는 상반기보다 증시의 변동성이 더 커질 것으로 전망된다”며 “투자자들은 자산배분을 통해 위험에 대한 노출 비중을 조절해야 하는 시점”이라고 말했다.

전문가들은 수익률이 변동하는 위험을 줄이기 위해 포트폴리오 내 안전자산의 비중을 높이거나 자체적으로 수익률 방어 효과가 있는 펀드들을 선택하라고 강조한다.

서 연구원은 “전체 포트폴리오에서 주식 비중은 줄이는 대신 안전자산인 채권 비중을 높이는 것이 바람직하다”며 “개인적으로 포트폴리오 조정의 여유가 없을 경우 수익률을 안정적으로 방어할 수 있는 펀드들을 선택하는 것이 대안이 될 수 있다”고 말했다. 서 연구원이 추천하는 펀드는 자산배분펀드와 분할매수펀드, 목표전환형펀드. 자산배분펀드의 경우 주식과 채권, 통화, 원자재 등 상관관계가 낮은 자산들로 포트폴리오를 구성해 개별 자산의 변동성을 완충시킬 수 있다. 또 분할매수펀드의 경우 주식의 매입 시기를 조절해 수익률의 변동성을 줄이는 효과가 있으며 목표전환형펀드는 적정 수익률 달성시 채권형으로 전환해 지수 등락에 상관없이 목표했던 수익률을 유지한다.

변동성에 대한 우려는 존재하지만 장기적으로 봤을 때 현재 시점이 국내주식형펀드 투자의 적기라는 의견도 있다. 전문가들은 글로벌 정책 공조로 경기 회복에 대한 신호가 나타날 경우 올해 초와 마찬가지로 위험자산 선호 현상이 재현될 것으로 예상한다. 특히 펀드멘털 측면에서 볼 때 국내 주식시장은 글로벌 유동성을 유인하기에 충분하다는 지적이다.

김후정 연구원은 “글로벌 경기 부양을 위해서는 미국 연방준비제도이사회의 3차 양적완화와(QE3)와 유럽중앙은행의 3차 장기대출프로그램LTRO 등 양적 완화 정책이 나올 수 밖에 없을 것으로 본다”며 “유동성이 풍부해지고, 경기 회복에 대한 신호가 나타날 경우 돈은 다시 이머징마켓으로 흘러 들어올 것”이라 내다봤다. 그는 이어 “경기가 살아나는 속도나 개별 기업의 펀드멘털을 고려할 때 우리나라 주식시장은 글로벌 자금을 유인하기에 충분하다”며 “변동성에 대한 우려는 있지만 현재 지수 수준은 장기적으로 봤을 때 국내주식형펀드에 투자하는 적기라 할 만큼 낮은 수준이다”고 말했다.

김대열 하나대투증권 펀드리서치팀장은 “당장은 경기 모멘텀이 약하고 종목별 차별화 양상에 따른 순환매가 빠르게 진행될 것으로 보여 국내주식형펀드 투자에 따른 기대수익률을 낮춰야 할 시점이다”면서 “그러나 경기 보다는 향후 성장성이 기대되는 성장형펀드와 지수 전체를 추종하는 인덱스펀드에 대한 투자하는 전략은 유효할 것”이라 강조했다.

한편 해외주식형펀드 중에서는 단연 중국이라는 의견이 압도적이다. 비록 최근 1~2년 사이 중국 경제가 주춤한 모습을 보이면서 대다수의 중국펀드들이 초라한 성적표를 나타내고 있지만 그만큼 경기 회복에 따른 성장세가 가팔라질 수 있다는 지적이다.

서동필 연구원은 “장기적 성장 축을 수출에서 내수로 변화시키겠다는 중국 정부의 정책은 단기적으로도 중국 경기에 우호적으로 해석할 수 있다”며 “최근 금리인하 발표 외에도 하반기 추가적으로 금리를 인하할 것으로 예정되는 등 중국의 경우 다른 국가에 비해 정부가 내놓을 수 있는 카드가 많다는 점에서 경기 회복 속도도 빠를 것으로 전망된다”고 말했다.

김대열 팀장도 “중국의 경기가 바닥인 만큼 경기 모멘텀을 기대할 수 있어 글로벌 유동성의 주목을 받을 것으로 예상된다”며 “지준율 추가 인하와 내수부양 정책 등 정책 기대도 남아있어 하반기 바닥권을 탈피할 것”이라 내다봤다.