|

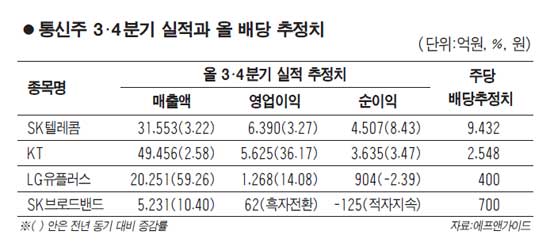

통신주가 스마트폰 보급 효과로 내년까지 주가가 상승세를 이어갈 것이라는 분석이 잇따르고 있다. 올 3ㆍ4분기에는 마케팅 경쟁 과열로 당초 기대치에 못 미치는 성적을 낼 것으로 전망되지만 스마트폰 가입자 확대로 내년부터 매출 증가 및 수익성 개선 효과가 두드러질 수 있다는 것이다. 13일 금융정보제공업체 ‘에프앤가이드’에 따르면 SK텔레콤, KT, LG유플러스의 올 3ㆍ4분기 영업이익(컨센서스ㆍ개별 기준)은 각각 6,390억원, 5,625억원, 1,268억원을 기록, 전년 동기 대비 3.28%, 36.17%, 14.09%씩 증가할 것으로 추정된다. SK브로드밴드 역시 62억원의 영업이익을 내 흑자 전환에 성공할 것으로 전망된다. 그러나 3분기 이동통신 시장의 마케팅 경쟁과열로 수익성은 기대에 미치지 못할 것이라는 게 전문가들의 분석이다. 오성권 교보증권 연구원은 “올 3분기 국내 통신사들의 매출은 시장 기대치와 유사한 수준을 보이겠지만 수익성은 예상보다 좋지 않을 것”이라며 “스마트폰 가입자 유치를 위한 이동통신 시장의 마케팅 과열이 빚은 결과”라고 말했다. 하지만 전문가들은 과열 마케팅 전쟁으로 확보한 스마트폰 고객을 향후 통신주의 핵심 성장 모멘텀으로 뽑고 있다. 스마트폰 사용자의 경우 기존 고객에 비해 높은 평균 매출액(ARPU)을 유발시켜 통신주 매출 정체 현상의 확실한 해결책이 될 수 있다는 것이다. 안재민 키움증권 연구원은 “스마트폰 가입자 확대와 이에 따른 ARPU 증가 효과는 이제 본격적으로 통신주의 실적을 견인할 것”이라며 “올해에 비해 2011년 수익성에 더 큰 영향을 미쳐 통신주의 상승이 내년까지 계속될 전망”이라고 말했다. 여기에 ▦태블릿 컴퓨터(PC)의 본격적 출시 ▦국내 클라우드 컴퓨팅 시장의 확산 ▦배당 시즌 진입에 따른 고배당주 매력 등도 앞으로의 통신주 주가를 견인할 모멘텀으로 꼽히고 있다. 개별 종목별로 볼때는 KT의 향후 주가 흐름이 양호할 것으로 전문가들은 내다봤다. 키움증권과 교보증권 모두 KT를 업종 내 ‘최선호주’(Top-pick)로 꼽았다. 실적 모멘텀과 더불어 높은 배당 수익률 등이 호재로 작용할 수 있다는 것이다. 더불어 SK텔레콤과 SK브로드밴드 역시 각각 스마트폰 경쟁력 강화, 실적 개선 모멘텀을 기반으로 향후 주가가 긍정적인 흐름을 보일 것으로 전문가들은 내다보고 있다.