|

SetSectionName(); 두바이홀딩스發 악재… "건설株 영향 미미" 부채규모 두바이월드때 보다 크게 작은 수준"하락은 매수기회"… 삼성엔지니어링등 유망 윤경환기자 ykh22@sed.co.kr ImageView('','GisaImgNum_1','default','260');

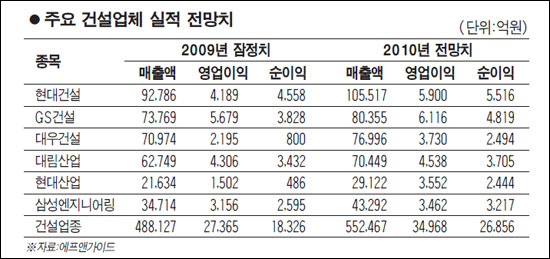

두바이발(發) 리스크가 국내 건설사들의 해외수주에 미치는 영향이 제한적인 만큼 주가도 실적개선에 힘입어 상승세를 보일 것이라는 주장이 잇따르고 있다. HMC투자증권은 22일 "두바이홀딩스의 부채규모는 지난해 11월 금융쇼크를 유발한 두바이월드(590억달러) 때와 비교해 훨씬 작은 수준"이라며 "두바이홀딩스가 파산 위기에 직면한다고 하더라도 한국 건설업종에 미치는 영향은 미미할 것"이라고 밝혔다. 두바이홀딩스 리스크의 영향력이 제한적일 것으로 예상되는 요인으로는 ▦최근 국내업체들의 해외수주에서 두바이 지역이 차지하는 비중 감소 ▦해외 주력공사가 건축ㆍ개발사업에서 플랜트ㆍ토목으로 이전 ▦두바이유 가격의 안정적인 수준 유지 등으로 꼽혔다. 김동준 HMC투자증권 연구원은 "지난해 두바이 금융쇼크로 글로벌 자금시장이 경색됐지만 금세 안정을 되찾았다"며 "아랍에미리트(UAE) 내에서도 아부다비의 신용부도스와프(CDS) 프리미엄은 여전히 안정적인 수준을 유지하고 있다"고 설명했다 오는 3ㆍ4월이면 두바이월드 문제에 대한 해결방안이 나와 사태가 진정될 것이라는 전망도 나왔다. 윤진일 IBK투자증권 연구원은 "6,270억달러의 세계 최고 국부펀드를 보유한 아부다비가 적극적으로 지원의사를 표명하고 두바이 정부가 이런 자금을 바탕으로 금융기관의 채무이행을 성실히 집행한다면 사태는 조속히 해결될 수 있다"며 "두바이월드 채무불이행(디폴트)이라는 최악의 사태는 두바이에도 부정적이므로 3ㆍ4월 중에 절충안이 마련돼 사태가 진정될 것으로 보인다"고 말했다. 따라서 두바이 악재와 관계 없이 국내 건설사들의 해외수주 모멘텀은 올해에도 계속 이어질 것으로 분석됐다. 김열매 하이투자증권 연구원은 "국내 건설경기는 아직 회복되지 않았지만 석유화학ㆍ정유ㆍ발전플랜트 등 중동 지역을 중심으로 한 해외건설시장 전망은 그 어느 때보다도 밝다"며 "해외 입찰에서 지속적으로 수주실적을 쌓고 있는 건설사를 위주로 투자 대상 종목을 압축해야 한다"고 말했다. 김동준 연구원도 "올 2ㆍ4분기부터 대형 건설사들의 해외수주 모멘텀이 부각되면서 코스피지수 수익률을 앞지를 것"이라며 "1ㆍ4분기 현재 각종 악재 때문에 주가가 크게 떨어졌는데 이를 매수기회로 이용해야 한다"고 조언했다. HNC투자증권ㆍIBK투자증권ㆍ하이투자증권 등은 모두 건설업종 최우선 추천주로 해외수주 전망이 우수한 삼성엔지니어링을 꼽았다. 이밖에 GS건설ㆍ현대건설ㆍ대림산업ㆍ삼성물산 등도 석유화학과 발전플랜트 부문 등에서 수주경쟁력을 가진 종목으로 꼽혔다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]