|

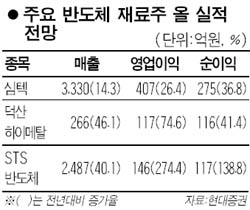

반도체 메모리 가격 하락 우려에도 불구하고 반도체 재료주에 대한 투자 매력이 높아지고 있다. 출하량 증가로 실적 개선이 기대되는데다 저가 메리트도 부각되고 있기 때문이다. 7일 증권업계에 따르면 심텍ㆍSTS반도체ㆍ덕산하이메탈 등 반도체 재료주들은 최근 급락장에서도 선방했으며 일부 종목은 강세를 보이기도 했다. 이날도 심텍이 350원(4.0%) 오르며 9,110원으로 마감하며 이틀째 강세를 보였고 덕산하이메탈은 0.17% 올랐다. 주가가 이처럼 긍정적인 흐름을 보이는 것은 메모리 가격의 하락 추세에도 불구하고 출하량이 늘면서 매출이 확대되고 있기 때문이다. 반도체 재료주 입장에서는 가격하락 압력보다는 가동률 유지에 따른 매출 확대가 호재로 인식되고 있다. 실제 금액 기준으로 지난 1월 세계 반도체 시장은 193억 달러로 전년 동기에 비해 10.7% 증가했다. 전문가들은 전방 산업인 국내 메모리 업체의 매출 증가가 지속될 것으로 분석하고 있다. 한화증권은 “올해 D램 가격은 전년보다 29.9% 하락하겠지만 생산량 증가가 100%를 넘어서면서 국내 메모리 업체의 매출은 증가할 것”이라며 “낸드 플래시의 경우 1ㆍ4분기를 저점으로 지속적인 실적 회복이 기대된다”고 분석했다. 미래에셋증권은 “낸드 플래시는 공급업체의 가격인상 계획으로 단가 상승이 이어지고 D램은 4월 이후 가격이 점차 안정될 것”이라며 “국내 메모리업체의 2ㆍ4분기 매출액은 단가 하락 완료와 수량 증가에 힘입어 전분기 대비 10% 이상 개선될 것”이라고 내다봤다. 이에 따라 전문가들은 반도체 재료주의 실적 개선에 주목하라고 조언하고 있다. 현대증권은 “반도체 재료주는 과거 1ㆍ4분기의 매출은 전분기에 비해 10% 정도 감소했지만 올해에는 전혀 다른 모습을 보일 것”이라며 “심텍, 덕산하이메탈, STS반도체의 합산 매출은 1,400억원으로 전분기(1,395억원) 대비 0.3% 증가할 것”이라고 전망했다. 업체별로는 STS반도체가 삼성전자 쪽으로의 DDR패키징 물량과 추가 매출처 확보, 플래시 메모리카드 패키징 수요증가로 올해 2,487억원의 매출을 달성, 전년 대비 40.1% 증가할 것으로 추정됐다. 덕산하이메탈은 2대 주주인 유미코아를 통한 해외 매출처 확대로 46.1% 신장한 266억원을 기록할 것으로 예상됐다. 지난 1월 매출과 영업이익에서 월별 최고 기록을 세운 심텍은 올해 삼성전자 내 점유율 상승으로 14.3% 늘어 3,330억원의 매출을 기록할 것으로 전망됐다. 김동준 우리투자증권 연구원은 “주력 제품의 꾸준한 매출 증가를 감안할 경우 현 시점을 매수기회로 활용할 만하다”고 말했다. 저평가 매력도 부각되고 있다. 권정우 현대증권 애널리스트는 “반도체 재료주의 2007년 주가이익비율(PER)은 8~9배 수준으로 현대증권 유니버스 평균 10.8배에 비해 저평가 돼 있다”고 말했다.