|

상장사들의 올해 자사주 매입 규모가 이미 지난해 전체 금액을 추월했다.

자사주매입이 주가 안정화라는 전통적인 목적 외에 주주환원정책과 지배구조 강화라는 두 마리 토끼를 잡을 수 있는 대안으로 떠오르자 상장사들이 자사주 매입 규모를 확대했기 때문이다. 정부의 배당 압력이 높아지고 있고 기업들의 본격적인 지배구조개편도 이어질 것으로 보여 당분간 자사주 매입 행진이 지속될 것으로 보인다.

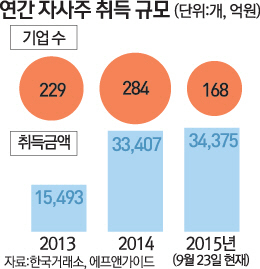

24일 한국거래소와 금융정보업체인 에프앤가이드에 따르면 올 들어 23일까지 유가증권·코스닥시장 상장사들이 실시한 자사주 매입규모는 3조4,375억원으로 지난해 전체 자사주 매입규모인 3조3,407억원을 훌쩍 뛰어넘은 것으로 나타났다. 지난 2013년 1조5,493억원에 비해서는 2배 이상 늘어난 수치다.

특히 자사주 매입을 신고한 기업 수는 168개로 지난해 같은 기간 169개와 비슷했다는 점을 감안하면 대기업들의 자사주 매입 규모가 크게 늘어난 것으로 분석된다. 과거에는 주로 중소형 상장사들이 주가 방어를 위해 시장 상황에 따라 소규모로 자사주 매입 카드를 빼 들었지만 올해는 삼성그룹이나 현대차그룹 등 시가총액 상위기업들이 지배구조 개편에 따른 경영권 확보 차원에서 대규모 자사주 매입을 실시하고 있다는 분석이다.

실제 현대모비스(012330)가 23일 주가안정을 통한 주주가치 제고를 위해서라며 실시하기로 한 2,122억원 규모의 자사주 매입을 두고도 단순한 주가 부양책이 아니라 앞으로 진행될 지주사 전환을 대비하기 위한 포석이라는 분석에 힘이 실리고 있다. 이상현 IBK투자증권 연구원은 "통상 지주사 전환을 앞두고 사전에 자사주를 매입하는 경우가 많다"며 "지주사를 분할할 때 자사주도 동일 비율로 분배돼 레버리지 효과가 크기 때문에 이번 현대모비스의 자사주 매입은 순환출자 고리와 후계구도 완성을 위한 신호가 될 수 있다"고 말했다.

제일모직과 삼성물산(000830)의 합병과정에서도 자사주 매입이 유용하게 사용됐다는 평가도 나온다. 또 SK그룹이 진행하고 있는 8,700억원 규모의 자사주 매입도 그룹 경영권과 직결된 것이라는 해석도 나오고 있다. 한 증권사 연구원은 "자사주 매입 목적인 주주가치 증대가 완성되기 위해서는 매입 후 소각을 해야 한다"면서 "하지만 최근 실시된 자사주 매입의 경우 소각하지 않고 그대로 보유하고 있는 경우가 대부분이어서 주주환원보다는 경영권 방어 목적이 더 큰 것으로 보인다"고 말했다.

올해부터 상장사들에 대한 배당요구가 거세진 가운데 상장사들이 자사주 매입이 배당보다는 낫다고 판단하고 있다는 분석도 나온다. 자사주 매입은 한 번 늘리면 줄이기 쉽지 않은 배당과 달리 일회성 성격이 강하기 때문에 상장사들을 매력을 느낀다는 주장이다. 이에 따라 올해 배당을 많이 하는 기업에 세제 혜택을 주는 배당소득 증대세제와 사내유보금 규모에 따라 과세하는 기업소득환류세제가 시행되면 자사주 매입에 나서는 상장사들이 더 늘어날 것으로 보인다. 최창규 NH투자증권 연구원은 "정부가 정책적으로 기업들에 주주가치 확대 압력을 넣고 있고 삼성 등 지배구조개편 작업이 곧 본격화할 것으로 보여 자사주 매입은 더욱 활성화될 것"이라고 내다봤다.

다만 단순히 자사주 매입 이벤트만 보고 투자에 나서는 것은 바람직하지 않다는 게 전문가들의 조언이다. 최 연구원은 "자사주 매입은 주가 측면에서 주가가 많이 떨어지지 않도록 하는 장치가 될 수 있는 호재이기는 하다"면서도 "하지만 기업의 펀더멘털을 무시하고 단순히 자사주 매입만을 보고 투자하면 손실을 볼 위험이 크다"고 말했다.