|

스페인 정부가 9일(현지시간) 최대 1,000억유로 규모의 은행 구제금융을 받아들이겠다고 선언했지만 스페인을 바라보는 금융시장의 눈초리는 여전히 싸늘하다. 당장 발등의 불은 끌 수 있어도 장기적 해법은 되기 어렵다는 게 전문가들의 대체적인 분석이다. 스페인을 둘러싼 4대 리스크가 해소되기 전까지는 여전히 국가 전체에 대한 전면적인 구제금융설에 시달릴 수밖에 없다는 것이다.

가장 큰 문제는 이번 구제금융이 국채시장을 정상화하기에 힘이 달린다는 점이다.

스페인의 경우 지난 2011년 기준 국내총생산(GDP) 대비 국가 채무 비율이 68.5%에 그쳐 이에 앞서 구제금융을 신청한 포르투갈(106%)이나 그리스(165%)보다 현저히 낮았다. 나랏빚보다 부동산 버블 붕괴에 따른 은행 부실이 국채시장을 뒤흔들고 투자자를 떠나게 한 주요 원인이었던 셈이다. 지난해 하반기 그리스 채무불이행(디폴트) 우려가 최고조에 달했을 때 스페인의 국가 재정이 상대적으로 양호해 위기를 견뎌낼 만하다는 평가가 나왔던 배경이다.

하지만 이번 구제금융에 따라 기존 5,590억유로 수준이던 스페인 부채 계정에 1,000억유로가 더해졌다. 올해 말에는 스페인의 GDP 대비 채무가 90%선을 가볍게 넘길 것이라는 분석이 나온다. 기존 은행 부실에 국가 재정이 더 악화하는 '쌍둥이 위기'로 문제의 구조 자체가 더욱 복잡해진 것이다.

더구나 스페인 정부가 지급 받는 1,000억유로의 자금 출처는 다음달부터 본격적으로 운영을 개시하는 유럽안정화기구(ESM)가 될 가능성이 크다. 전체 5,000억유로 규모의 ESM은 특정 국가에 돈을 빌려줄 때 자동적으로 '최우선순위 채권자'의 권리를 갖는다. 스페인에 예기치 못한 급변 사태가 발생할 경우 일단 ESM 자금부터 갚은 뒤 남은 돈으로 채권자들이 빚잔치를 벌여야 한다는 뜻이다. 이 때문에 앞으로 스페인이 국채시장에서 채권을 발행할 때 돈을 떼일 것으로 우려한 투자자들이 채권 매입을 꺼려 국채 금리를 밀어 올리는 부작용을 낳을 수 있다.

구제금융 신청에 따라 가뜩이나 취약한 마리아노 라호이 스페인 총리의 리더십이 약해질 수 있다는 점도 변수다. 라호이 총리는 10일 금융 지원 배경을 설명하는 자리에서 "'어제 있었던 일'은 스페인의 승리"라며 '구제금융(bailout)'이라는 표현을 끝끝내 사용하지 않았다. 추가 긴축 없이도 1,000억유로를 받아냈다는 사실을 다시 한번 강조한 셈이다. 하지만 이날 현지 일간 엘파스가 실시한 여론조사에 따르면 라호이 총리를 신뢰하기 어렵다고 답한 응답자의 비율은 78%에 달해 집권 기반이 흔들리고 있다는 사실이 드러났다. 스페인의 정치 불안이 그리스 수준으로 심각해지면 또 다른 위기의 씨앗이 될 수밖에 없다.

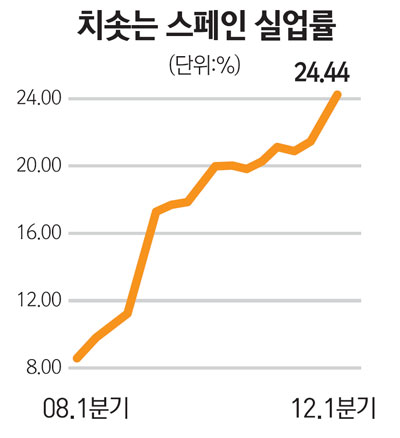

더구나 스페인의 현재 실업률은 25%에 달해 불만이 점차 고조되고 있으며 올해 GDP 또한 하락이 확실시된다. 한마디로 바닥이 어딘지 내다보기 어렵다는 뜻이다.

이와 동시에 오는 17일 치러지는 그리스 재총선 또한 스페인의 앞날을 좌지우지할 강력한 변수가 될 것으로 전망된다. 조지프 스티글리츠 컬럼비아대 교수는 "스페인 경제가 좀비처럼 변하고 있다"며 "유일한 해법은 유럽 차원의 개혁밖에 없다"고 이날 강조했다.