|

전세계적인 저금리 기조로 인해 채권 투자 매력이 떨어지는 상황에서 브라질 국채만 여전히 큰 인기를 끌고 있다. 우리나라 투자자들에게 있어 브라질 국채는 상대적으로 높은 금리와 절세 혜택이 가장 큰 매력이다. 여기에다 브라질의 경우 물가 상승 압력을 완화하기 위해 자국 통화 강세 기조를 유지할 가능성이 커 환차익을 기대할 수도 있다.

전문가들은 이러한 상황을 종합적으로 고려할 때 장기적인 관점에서 브라질 채권 투자를 해볼 만하다고 조언했다. 이와 달리 연초 국내 증권사들이 야심 차게 내놓았던 멕시코ㆍ터키 등 여타 신흥국 국채들은 큰 인기를 끌지 못하고 있는 것으로 나타났다.

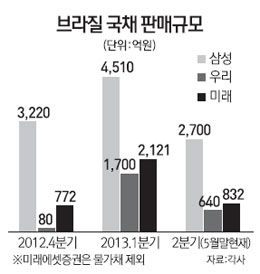

4일 금융투자업계에 따르면 지난해 하반기부터 잘 팔렸던 브라질 국채(물가채 포함)은 올해 들어서도 시장에서 돌풍을 일으키고 있다. 신한금융투자는 이날 올해 브라질 국채 판매액이 3,000억원을 돌파했다고 발표했다. 1월에 216억원어치의 브라질 국채를 판매한 신한금융투자는 5월에는 602억원어치를 팔았으며 6월 들어서는 3일까지 사흘 만에 204억원어치를 팔았다. 우리투자증권도 지난 한 해 동안 브라질 국채를 442억원어치 팔았으나 올해는 절반이 채 지나지 않은 현재 시점까지 지난해의 5배가 넘는 2,340억원어치를 판매했다. 삼성증권도 올해 브라질 채권 7,210억원 어치를 팔았으며 지난해에 2,989억원어치의 브라질 국채를 팔았던 미래에셋증권(물가채 제외)도 올해 벌써 2,952억원어치를 팔았다.

전문가들은 이처럼 브라질 국채 인기가 좀처럼 시들지 않는 이유로 상대적으로 높은 금리와 절세 혜택을 꼽고 있다. 블룸버그에 따르면 지난 3일(현지시간) 브라질 10년물 국채금리는 10.50%로 한달 전(9.6%)에 비해 0.9%포인트가량 올랐다. 멕시코(5.49%)와 터키(6.99%), 러시아(7.4%)의 10년물 국채 금리도 높은 수준이기는 하지만 절세 혜택, 정부 정책, 경제 상황 등을 고려하면 브라질 국채가 으뜸이다.

증권사 한 채권 트레이더는 "브라질의 경우 금리만 놓고 보면 최근 10년물 국채 금리가 많이 올랐고, 환율도 원화 대비 싼 상태이기 때문에 지금이 들어가기 적절한 타이밍"이라고 설명했다. 그는 또 "브라질 기준금리가 전반적으로 상승할 것으로 예상되지만 금리의 방향성을 예상하는 것은 쉽지 않고 지금도 과거와 비교하면 상당히 높은 수준이기 때문에 괜찮은 시점"이라고 덧붙였다.

브라질 정부는 지난 4월과 5월 두 달 연속 기준금리를 인상해 연초 7.25%였던 금리는 현재 8%로 높아졌다. 최근 브라질 중앙은행이 100명의 이코노미스트를 상대로 설문조사를 실시한 결과 이들은 정책 당국이 금리 인상 기조를 유지할 것으로 예상했다. 올해 말 기준금리 전망치는 8.25%였으며 내년 말 전망치는 8.5%로 제시됐다.

전환진 우리투자증권 채권상품부 과장은 "최근 금리 인상으로 투자자들이 낮은 가격에 국채를 사들일 수 있다" 고 설명했다. 실제 브라질 10년물 국채 가격은 지난 3일 1,011.79헤알로 한 달 전의 1,057.64헤알에 비해 크게 내렸다. 그는 또 "다만 브라질의 경우 환전금액의 6% 정도가 토빈세로 지불되기 때문에 장기간 보유해야 이득을 볼 수 있다"고 덧붙였다.

브라질 헤알화 강세가 예상되는 점도 브라질 채권 투자에 유리한 환경이다. 브라질 헤알화 가치는 지난해 11월 달러당 2헤알 수준에서 3월 말~4월 초 1.94헤알까지 올랐으며 최근에는 2.1헤알 수준을 유지하고 있다. 전문가들은 브라질 정부가 헤알화 강세 정책을 쓸 가능성이 높은 것으로 판단하고 있다. 증권사 채권 트레이더는 "경기 부양을 위해서는 자국 화폐 가치를 낮게 떨어뜨려야 하지만 브라질의 경우 수입 물가를 무시하지 못하기 때문에 물가 상승 압력을 해결하기 위해 헤알화를 약세로 가져가기는 힘들다"고 말했다.

이렇게 될 경우 기존에 브라질 채권을 보유하고 있는 투자자들의 경우 헤알화 강세로 인한 환차익도 기대할 수 있다. 전문가들은 "로컬 통화에서는 금리변동성보다 환율 변동성에 따른 환차익으로 얻을 수 있는 이익이 훨씬 크다"고 설명했다.

이처럼 큰 인기를 끌고 있는 브라질 채권과 달리 연초 증권사들이 앞다퉈 판매를 시작했던 멕시코ㆍ터키ㆍ러시아ㆍ남아공 등 신흥국 채권들은 좀처럼 판매가 늘지 않고 있다. 이들 국가들의 국채를 판매하고 있는 증권사들에 판매 추이를 요청했으나 판매액이 미미하다는 이유로 자료 제공을 거절했다.

전문가들은 이들 국가는 브라질에 비해 금리가 낮은 수준이거나 환율 변동성이 너무 커 이에 따른 손실 위험이 크기 때문에 보수적인 국내 투자자들이 투자를 꺼리고 있다고 설명했다.

증권사 한 채권 트레이더는"연초만 해도 달러 약세가 예상됐는데 지금은 달러 강세 기조다"라며"이런 상황에서는 신흥국 국채 투자로 아웃포펌하기가 힘들다"고 말했다.