|

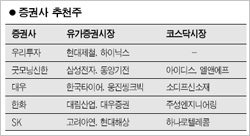

이번주 주식시장은 미국 금융주 및 국내 대형IT기업 실적과 함께 미국 소매매출 등 경기관련 지표발표가 줄줄이 예정돼 있어 지수 변동성이 커질 전망이다. 이에 따라 증권사들도 그동안 순환매가 주도한 반등장에서 덜 오른 업종이나 이익개선 예상폭이 큰 ITㆍ소재ㆍ경기관련소비재 등을 추천종목군에 올렸다. 증권사들의 가장 강력한 러브콜을 받는 종목은 단연 IT관련주다. 황제주로 화려하게 복귀한 삼성전자는 D램가격 인상 움직임에 힘입어 1ㆍ4분기에 이어 2ㆍ4분기도 이익개선추세가 지속될 것으로 전망되고 있다. 특히 올해 영업이익이 2004년이후 3년간 감소세에서 벗어날 것으로 예상되는 데다 자사주 매입 등이 추가적인 상승모멘텀이 될 것으로 분석되고 있다. 하이닉스도 1ㆍ4분기 실적은 저조하지만 2ㆍ4분기 D램가격 상승과 낸드플래시부문의 출하량 증가로 적자규모가 대폭 줄어들 것으로 예상되고 있다. 최근 원자재가격 상승부담을 제품가격에 반영해 이익 안정성을 높이고 있는 소재주들이 추천주에 올랐다. 우리투자증권은 현대제철이 향후 철강제품가격을 인상할 가능성이 높아 이익개선 추세가 지속될 것으로 전망했다. SK증권은 고려아연이 올해 제련마진 상승으로 수익성이 크게 호전될 것으로 예상되는데다 업종대비 과도하게 저평가된 점을 높이 꼽았다. 연초에 비해 이익개선추세가 두드러지고 있는 경기관련소비재 및 금융주도 유망주로 꼽혔다. 대우증권은 한국타이어가 상반기중 판매가격을 본격적으로 인상하고 원ㆍ유로 환율상승으로 추가적인 수익성 개선효과가 클 것으로 분석했다. 자동차부품주인 동양기전은 글로벌 건설경기 호황에 따른 유압기부문의 매출확대가 주가모멘텀이 될 것으로 전망됐다. 금융주 가운데 현대해상은 낮은 수준의 자동차보험 손해율을 유지해 점진적인 이익호전이 예상되면서 추천종목군에 올랐다. 한화증권은 대우증권이 주식위탁매매부문의 수익비중이 점차 낮아지는 대신 자산관리, 투자은행(IB), 증권트레이딩부문 등으로 수익원이 다변화될 것으로 전망했다. 총선이후 경기부양책 수혜가 예상되는 건설주중에서 대림산업이 추천을 받았다. 올해 해외부문에서 이란, 쿠웨이트, 사우디아라비아 등 중동지역의 대규모 플랜트수주가 예상되는데다 뚝섬개발, 재건축물량 증가 등 건축부문 매출도 두자릿수 성장세가 전망되고 있는 것이 추천이유다. 이밖에 대형주에 비해 상대적으로 상승폭이 크지 않았던 중소형주중에서는 IT관련주들이 대거 꼽혔다. 주성엔지니어링은 1ㆍ4분기 실적은 부진하지만 태양전지 장비사업은 성장 잠재력이 클 것으로 평가됐다. LCD용 특수가스를 만드는 소디프신소재도 태양전지 핵심소재인 모노실란 매출이 본격화될 것으로 전망됐으며 아이디스는 국내 DVR(개인영상기록기) 거래선 다변화로 2ㆍ4분기이후에도 고수익성을 이어갈 것으로 예상됐다.