| | LG디스플레이의 실적은 LCD TV 수요 증가 등에 힘입어 2·4분기 이후 회복세를 보일 것으로 전망되고 있다. |

|

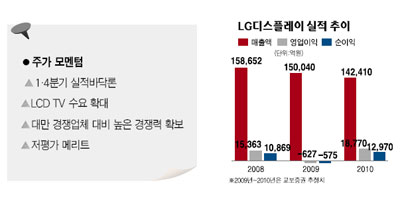

LG디스플레이의 지난 1ㆍ4분기 실적은 시장 예상치를 크게 밑돌았다. 본사 기준 매출액은 3조4,000억원으로 전분기보다 8% 감소했고, 영업적자도 4,510억원으로 적자 폭이 확대됐다. 그러나 실적이 발표된 후 주가는 상승커브를 그리기 시작했다. 1분기 실적 바닥론이 힘을 얻은 덕분이었다.

LCD TV수요 증가 지속 기대

올 판매실적 30% 이상 늘듯

대다수 전문가들은 LG디스플레이가 1분기를 저점으로 수익성 개선 추세를 보일 것으로 내다보고 있다. 업황 분위기가 긍정적인 쪽으로 선회함에 따라 LG디스플레이도 상당한 혜택을 누릴 것으로 예상되기 때문이다. 관련업계에 따르면 2009년 글로벌 LCD TV판매 실적은 30% 이상 늘어 시장의 당초 예상치를 웃돌 것으로 전망된다. 북미, 유럽, 중국 등의 LCD TV 수요가 증가하면서 지난 4월 기준 LCD TV 수요전망 컨센서스는 전년대비 15~24% 성장한 1억2,000만대 수준으로 크게 상향 조정됐다.

강정원 대신증권 연구원은 "최근 비수기임에도 불구하고 LCD TV 판매가 호조를 보이고 있고 하반기까지 LCD TV가격의 추가 인하가 예상되는 만큼 LCD TV 수요는 계속 늘어날 것으로 전망된다"고 분석했다.

실적을 가늠할 수 있는 공장 가동률 역시 하반기로 가면서 본격적인 회복세를 보일 것으로 전망된다. 현재 시장에서 내다보는 2분기 글로벌 평균 패널업체 가동률은 78%로 1분기(64%) 대비 급상승할 것으로 예상된다. ▦한국 패널업체가 주요 LCD TV 세트업체 주문만 소화하고 있어 추가적인 가동률 상승이 예상되고 ▦중국의 가전하향 정책으로 중소형 LCD TV 수요가 크게 증가하고 있기 때문이다.

이처럼 업황 분위기가 고조되는 상황에서 최대 경쟁자인 대만은 국내업체에 큰 위협이 되지는 않을 전망이다. 기본적으로 대만 패널업체의 가동률이 국내업체에 비해 낮을 것으로 예상되기 때문이다. 김동원 현대증권 연구원은 "LG디스플레이, 삼성전자 등이 6, 8세대 신규라인을 풀 가동, 세트업체 주문의 90% 이상을 소화할 것으로 예상된다"며 "이에 따라 TV패널의 고객기반 측면에서 상대적으로 열세인 대만 패널업체의 가동률 급상승 가능성은 낮을 것"이라고 예측했다.

■ 2분기부터 LCD TV패널中수요 호전

애널리스트가 본 이회사

구자우 교보증권 연구원

LG디스플레이의 2009년 1ㆍ4분기 매출액(본사 기준)은 3조 4,270억원으로 전분기보다 7.9% 감소했으며, 영업적자 역시 4,510억원(영업이익률 -13.2%)으로 전분기 대비 적자폭이 확대되어 시장 예상치를 크게 밑돌았다. 하지만 2009년 2분기부터는 점진적인 LCD 수요 호전에 따른 수익성 개선이 가능할 것으로 판단되는 만큼 목표주가 3만7,000원과 투자의견 '매수'를 유지한다.

LG디스플레이는 기존 안정적인 거래선의 매출호조(LG전자, Vizio 등)와 함께 추가적인 신규 대형 TV 거래선의 확보 가능성이 높아지고 있다. 또한 중국에서 13%의 보조금을 지급하는 가전하향(家電下鄕)의 대상금액 상향 조정(2,000 → 3,500위안)으로 LG디스플레이가 강점을 가지고 있는 32인치와 37인치 LCD TV 패널의 중국 수요가 늘어나 2009년 2분기부터 영업실적 호전에 기여할 것으로 판단된다.

LG디스플레이는 LCD 전후방 연계 산업과의 지분참여와 제휴 등을 통해 LCD 판매-생산-부품조달의 공급체계를 완성하고 있으며, 경기침체의 악조건 속에서도 경쟁업체보다 높은 가동률과 원가경쟁력 확보를 통해 LCD 업계에서의 시장 점유율 확대를 지속할 것으로 예상된다.

2009년 상반기까지는 두 개의 신규라인 가동에 따른 감가상각비 부담 등으로 영업적자가 이어질 것이나, 하반기부터는 흑자로 돌아서 2009년 1분기의 적자는 하반기에 상당부분 만회할 것으로 전망된다.

|