|

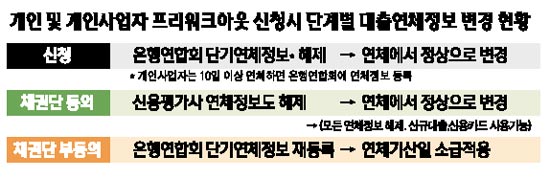

3개월 미만 단기연체자가 개인 프리워크아웃(사전채무조정)을 신청해 채권단의 동의를 받으면 신규 대출과 신규 카드발급 등 정상적인 신용거래가 가능해진다. 은행연합회와 신용정보회사(CB)들의 연체정보가 모두 사라지고 ‘정상’으로 바뀌기 때문이다. 현재 3개월 이상 연체자를 대상으로 한 신용회복 프로그램(워크아웃)은 채권단의 동의로 신용회복이 시작돼도 ‘신용회복’ 정보가 기록으로 남아 신규 대출, 신규 신용카드 발급 및 사용 등이 불가능하다. 13일 금융위원회와 은행연합회에 따르면 은행연합회는 개인사업자가 1개월 이상 3개월 미만 연체해 개인 프리워크아웃을 신청하면 채권단 동의 이전이라도 신청자의 모든 기업여신 단기연체정보를 해제하고 정상으로 바꿔주도록 했다. 또 채권단이 심사를 거쳐 개인 프리워크아웃에 동의하면 신용정보회사들도 연체정보를 해제하고 정상으로 바꿔준다. 현재 금융회사들은 개인사업자가 대출이자를 10일 이상 연체할 경우 은행연합회에 단기연체정보를 보고하도록 돼 있다. 그러나 개인사업자가 프리워크아웃을 신청할 경우 ‘연체’를 ‘정상’으로 해제하도록 한 것이다. 채권단이 개인 프리워크아웃을 받아들이면 신용정보회사들도 ‘연체’ 상태를 ‘정상’으로 바꿔준다. 결국 프리워크아웃 대상자는 ‘과거에는 연체했지만 지금은 정상’이라는 기록만 남을 뿐 채무상환에 따른 정상상태인지 개인 프리워크아웃 동의에 따른 정상인지 확인이 불가능하다. 한 신용평가사 관계자는 “신용정보사들은 개인이나 개인사업자가 5일 이상 연체하면 연체기록을 남겨놓지만 개인 프리워크아웃이 채권단에 받아들여지면 ‘연체’를 ‘정상’으로 바꾸게 된다”며 “연체기록이 해제되면 돈을 갚아서인지, 개인 프리워크아웃이 받아들여졌기 때문인지 알 수 없다”고 설명했다. 그는 “과거 연체기록이 있다는 사실만으로 금융회사가 신규 대출이나 카드발급을 거절할 수 없다”며 “개인 프리워크아웃이 받아들여지면 기존 대출처가 아닌 다른 금융회사에서 신규 대출이나 카드발급이 가능해진다”고 말했다. 이에 따라 앞으로 금융회사들은 연체기록이 있는 고객의 대출심사를 더욱 까다롭게 할 것으로 보인다. 금융회사의 한 관계자는 “단기연체는 흔히 있는 일이기 때문에 현재 연체돼 있지 않다면 신규 대출이 나간다”며 “하지만 프리워크아웃은 따로 기록이 남지 않기 때문에 은행들이 연체자에 대한 신규 대출을 더욱 꺼리게 될 것”으로 예상했다. 프리워크아웃 제도는 13일부터 시작돼 1년간 한시적으로 운영된다.