|

중소형 관이음쇠ㆍ밸브 전문 제작업체인 하이록코리아가 올해 사상 최대 수준의 신규수주를 기록할 것으로 전망됨에 따라 추가적인 주가상승이 가능하다는 의견이 이어지고 있다.

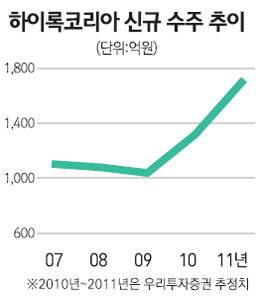

우리투자증권은 22일 “올해 하이록코리아의 신규수주가 1,312억원 내외로 사상 최대 수준을 기록하고 영업이익률도 25% 내외로 높은 수익성을 유지할 것”이라고 전망했다.

하이록코리아가 글로벌 경기둔화에도 신규수주가 급증하고 있는 것은 석유화학플랜트의 매출비중이 높은 동종업계의 경쟁업체와 달리 다양한 매출처를 확보하고 있기 때문이다. 하이록코리아의 계기장치용 중소형 관이음쇠는 반도체설비, 플랜트설비 등 다양한 산업에 적용되고, 고온고압에서 견딜 수 있는 밸브ㆍ밸브모듈은 해양플랜트 등에 공급되고 있다. 실제 하이록코리아가 전망한 ‘2010년 산업별 매출비중’에 따르면 제품을 납품하는 산업군이 해양(21%), 발전설비(18%), 석유화학(14%), 조선(11%), 산업기계(9%) 등으로 다변화돼 있다.

최근 고속철도, 방위산업 등으로 납품처가 확대하고 있는 것도 하이록코리아의 경쟁력이다. 하석원 우리투자증권 연구원은 “철도차량의 에어 파이핑(Air Pipong) 모듈을 생산하고 있으며 현대로템에 피팅모듈의 대부분(80%)을 공급하고 있다”며 “브라질 고속철도 등 고속철도 시장의 확대에 따라 수혜도 예상된다”고 말했다.

전문가들은 하이록코리아의 주가가 실적에 비해 현저하게 낮은 수준이라며 추가적인 상승이 가능하다는 의견을 내놓았다. 박무현 이트레이드증권 연구원은 “현재 주가이익비율(PER)이 7배 수준으로 과거 호황기의 11배에 못 미치고 있다”며 “수주잔고가 350억원이고 하반기 대규모 신규수주가 기대되기 때문에 저평가된 주가가 빠르게 해소될 것”이라고 전망했다.

한편 하이록코리아는 20일 2.04% 오른 1만5,000원에 끝마치며 연 중 최고가(종가기준)를 경신했다.