|

NHN이 네이버와 NHN엔터테인먼트로 인적분할해 재상장한 지 한 달 만에 두 회사의 주가가 엇갈린 행보를 보이고 있다.

네이버는 외국인의 '러브콜' 속에 증권사들의 목표주가를 넘어 상승가도를 달리는 반면 NHN엔터는 외국인의 지분율 조정과 도박류 게임에 대한 규제 리스크가 부각되면서 좀처럼 힘을 못 쓰고 있다.

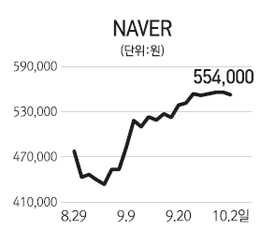

3일 한국거래소에 따르면 지난 8월29일 네이버와 NHN엔터가 재상장한 후 지난 2일 종가기준으로 네이버는 55만4,000원으로 15.41% 올랐지만 NHN엔터테인먼트는 12만4,000원으로 2.74% 하락했다.

두 회사 주가의 희비는 외국인의 극명한 선호도에 갈렸다. 외국인은 재상장 이후 지난 2일까지 네이버 주식 147만2,564주를 사들이며 공격적인 투자에 나섰다. 하지만 NHN엔터는 재상장 첫날만 1,882주를 순매수했을 뿐 그 이후 단 하루도 빼놓지 않고 매도에 나서 총 319만2,291주를 팔아 치웠다.

황승택 하나대투증권 연구원은 "NHN엔터는 상장 당시 외국인 지분율이 51%에 달해 주요 게임업체들보다 과도하게 높았기 때문에 이에 대한 조정이 진행되고 있다"며 "산업의 특성에 맞는 적절한 지분율 조정이 이뤄지는 것으로 해석된다"고 말했다.

사실 증권가에서는 재상장 이전부터 두 회사의 주가흐름이 다를 것으로 전망했다. 네이버는 모바일메신저 '라인'의 성장세를 타고 강세를 보이고 NHN엔터는 고스톱ㆍ포커 등 고스톱게임에 대한 규제 리스크로 약세를 보일 것이라는 게 대체적인 전망이었다.

금융투자 업계는 네이버의 주가에 대해 여전히 장밋빛 전망을 내놓고 있다. 라인의 성장세가 지속되고 있고 연말 공격적인 마케팅 비용을 감안해도 20% 초반대의 영업이익률은 유지할 것으로 보인다는 것이다.

이종원 아이엠투자증권 연구원은 "라인 고객이 지난달 초 기준 2억4,000만명을 돌파하는 등 성장세가 지속될 뿐만 아니라 오히려 더 가팔라지고 있다"며 "라인이 최근 삼성의 '스마트워치'에 기본 앱으로 탑재되는 것도 호재로 작용할 것"이라고 분석했다.

NHN엔터는 외국인 매도가 당분간 지속될 것이라는 전망이지만 저가매수에 나서야 할 때라는 분석도 나온다. 성종화 이트레이드증권 연구원은 "외국인 지분율이 다른 게임업체들과 비슷하게 30% 아래로 떨어질 때까지는 매도 가능성이 있는 것은 사실"이라면서도 "3,600억원에 달하는 순현금, '라인'이라는 확실한 우군 등을 고려하면 10만원대 초반에서 분할매수에 나설 만하다"고 조언했다.