|

지난 2007년 2월. 신한금융지주는 LG카드(현 신한카드) 채권단이 갖고 있는 지분을 주당 6만7,770원에 공개매수한다고 밝혔다. 산업은행ㆍ농협ㆍ우리은행 등은 '대박'이 터졌다. 매각 차익이 3조원에 달했기 때문이다. 2002년 카드 사태가 터지자 LG그룹은 두 손을 들어버렸고 은행들은 LG카드 채권을 출자전환해 갖고 있었다.

당시 채권은행들도 여유가 없었지만 지금 같은 저금리ㆍ저성장 상황은 아니었다. 다른 곳에서 돈을 벌어 메울 수 있었다. 하지만 지금은 다르다. 구조조정 대상 기업이 줄줄이 나오지만 이를 처리할 수 있는 여유가 빠듯하다. 잘못하면 적자까지 낼 처지다. 자연스레 구조조정에는 소극적일 수밖에 없다. 저금리ㆍ저성장이 구조조정의 방식에도 일정 부분 영향을 주고 있는 셈이다.

◇은행은 금리 장사…여력이 없다=은행은 금리 장사를 한다. 예금금리와 대출금리의 차이로 먹고산다. 경제성장률이 높으면 자산을 크게 늘릴 수 있고 고금리 시기에는 수익을 챙기기가 더 쉽다. 이런 상황에서는 몇 개 기업에 부실이 생겨도 이를 흡수할 수 있다.

정부는 올해 경제성장률을 2%대 중ㆍ후반으로 잡았다. 과거 구조조정이 많이 이뤄지던 시기와는 차이가 있다. 김대중 정부 때는 평균 5%, 노무현 정부 때는 평균 4.3%의 경제 성장을 했다. 2008년 금융위기를 맞은 이명박 정부 시절에는 2.9% 수준이었다. 경제성장률이 낮으면 새로 대출해줄 곳이 없다.

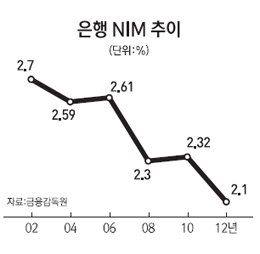

한국은행의 기준금리도 2.5%로 2000년대 초반의 3~4%대보다 훨씬 낮다. 이러다 보니 은행의 순이자마진(NIM)도 추락하고 있다. 은행들의 지난해 NIM은 2.1%로 2009년(1.98%)을 제외하고 2000년대 들어 가장 낮다. 올해도 2% 선이 붕괴될 처지에 있다. NIM이 줄면 이익이 감소해 부실 기업에 대한 추가 지원 등을 꺼리게 된다. 우리은행은 STX와 쌍용건설 여신에 대한 충당금으로 4월 순익이 110억원으로 곤두박질쳤고 4대 금융지주의 1ㆍ4분기 실적도 전년 대비 반 토막이다.

금융감독원의 한 전직 고위 관계자는 "저금리ㆍ저성장 시대이기 때문에 은행들이 과거 하이닉스나 LG카드 등 기업 구조조정 때처럼 적극적으로 나서기가 어렵다"며 "수익성이 낮아 부실을 끌어안을 여력이 없다"고 했다.

◇'제2의 STX' 또 나올 듯=실제 최근 몇 년 새 은행들이 구조조정에 임하는 태도는 크게 달라졌다. 성동조선의 경우 국민은행은 '밑 빠진 독에 물 붓기'라며 추가 지원에서 발을 뺐다. 우리은행도 나오려고 했지만 정부의 강압에 하는 수 없이 지원에 나섰다. 최근 산업은행이 STX팬오션 인수를 거부해 법정관리에 들어가게 된 점이나 쌍용건설의 워크아웃이 난항을 겪는 것도 이 같은 원인이 한 배경이다. 채권단 입장에서는 기업의 실제 부실도 문제지만 전반적인 수익성이 낮아 자금을 더 지원해줄 여력이 없는 것이다.

업계에서는 은행들의 건전성도 중요하지만 국민 경제 전체적인 틀을 잘 봐야 한다는 지적이 많다. 산업이 망가지면 은행도 살아남을 수 없어서다. 특히 과거 하이닉스와 LG카드ㆍ현대건설 등 주요 기업을 구조조정할 때마다 은행들의 불만이 많았지만 결국 이들은 복덩이가 돼 돌아왔다.