|

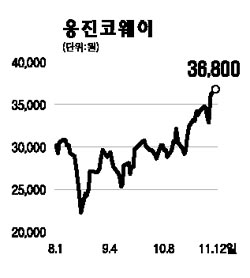

웅진코웨이는 지난 3ㆍ4분기 매출액 3,062억원, 영업이익 419억원으로 전년 대비 각각 10.1%, 49.3% 증가하는 등 2005년 5월 웅진코웨이개발과의 합병 이후 분기 기준으로 최고치를 기록했다. 지속적인 회원 수 증가와 더불어 지난해 단행했던 요금합리화, 합병 이후 지속적으로 나타나고 있는 구조적 원가개선 등이 실적호조의 주요 원인으로 분석된다. 특히 3ㆍ4분기부터 신규 고객 가운데 재렌털 비중이 30.7%로 2ㆍ4분기 대비 약 5.6%포인트 낮아져 수익성 좋은 신규회원 비중이 다시 증가하고 있는 것이 돋보인다. 또 전략적으로 추진하고 있는 판매채널 다변화를 통한 매출증대도 가시적인 성과가 나타나고 있다. 웅진코웨이와 제휴한 이마트의 경우 현재 전국 41개점에서 이마트 전용 제품으로 기획한 정수기 등이 인기를 얻으면서 판매대수가 전분기 대비 531.4%나 증가했다. 게다가 6월부터 시행한 패키지 상품의 판매고도 꾸준한 상승세를 보이고 있다. 패키지 상품은 신규회원을 대상으로 동종 또는 이종제품을 2~3개 묶어서 판매하는 것으로 회사의 중복사용률(cross-selling ratio) 증대에 기여하는 바가 클 것으로 예상하고 있다. 특히 새한 인수시 기업가치도 올라갈 것으로 보여 주가 모멘텀이 기대되며 6개월 목표주가로 4만5,000원을 제시한다.