|

|

|

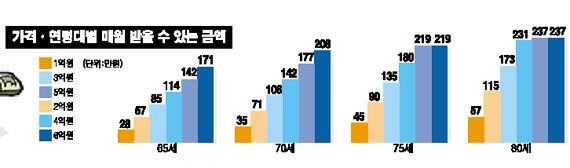

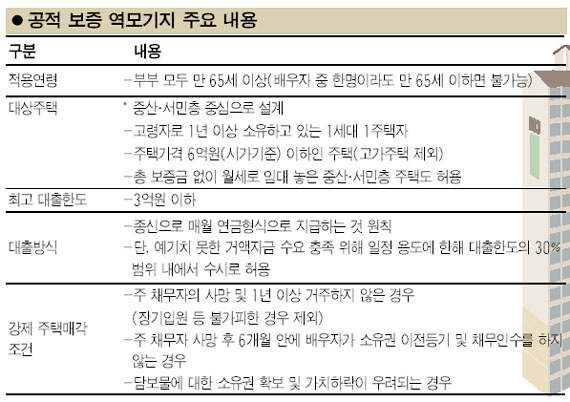

6억집 가진 만65세 월171만원 받아 ■ 이르면 7월부터 공적보증 역모기지등기부등본에 근저당등 권리관계 없어야금융기관 상품과 달리 사망때까지 나와목돈 필요할땐 대출한도 30%내 수시지급 이종배 기자 ljb@sed.co.kr 관련기사 • 이르면 7월부터 '공적보증 逆모기지' 출시 • 국민주택·공시가 3억 등 세금 혜택도 만 65세의 김모씨는 생활비가 부족해 늘 고민이다. 재산이라고는 퇴직금까지 털어넣어 장만한 수도권 외곽의 시가 6억원 아파트뿐이다. 매달 수입은 40만여원씩 받는 국민연금이 전부다. 고민하던 김씨는 공적 보증 역모기지 대출을 신청했다. 그는 사망할 때까지 매달 은행으로부터 171만원을 받을 수 있다는 말에 집이 없어진다는 섭섭함보다 자식들에게 손 벌릴 필요가 없다는 홀가분함이 더 크게 다가왔다. 정부가 설계한 역모기지 상품에 따르면 주택 가격을 기준(만 65세)으로 매월 받는 금액은 ▦5억원 142만원 ▦4억원 114만원 ▦3억원 85만원 ▦2억원 57만원 등이다. 현재 65세 이상 노인 가구 주택은 268만가구. 이 가운데 자가주택은 76%가량이며 공적보증 역모지기 대상 주택은 77만가구로 분석되고 있다. ◇등기부등본 깨끗해야=공적 보증 역모기지는 우선 부부 모두 만 65세가 넘어야 한다. 부부 한 명이라도 이 기준을 충족하지 않으면 신청할 수 없다. 아울러 1세대 1주택자로 주택가격이 시가 기준으로 6억원을 넘지 않아야 한다. 소득은 상관 없으며 위의 세 가지 요건을 충족하면 공적 보증 역모기지 대출을 받을 수 있다. 대출한도는 최고 3억원이다. 단, 대출 신청시 주택 등기부등본에 가압류ㆍ가등기ㆍ근저당 등 권리관계가 설정돼 있으면 불가능하다. 보증금 없는 월세인 경우에는 권리관계가 없어 가능하나 이처럼 등본상에 각종 권리가 설정돼 있으면 추후 대출 원리금 회수가 불가능하다는 점 때문이다. 한국주택금융공사의 한 관계자는 “만 65세, 시가 6억원 이하, 1세대 1주택 등의 요건을 충족해도 등기부등본에 권리관계가 있으면 안 된다”고 설명했다. ◇연령 높을수록 지급액도 커져=월 지급액은 나이와 주택 가격에 따라 다르다. 주택 가격이 높을수록, 그리고 나이가 많을수록 매월 지급받는 금액이 커진다. 재정경제부는 시가 6억원 주택 기준으로 만 65세에 가입시에는 매달 171만원을 수령하는 것으로 분석했다. 70세에 가입시에는 매달 208만원, 75세에는 219만원, 80세에는 237만원으로 늘어나게 된다. 시중 금융기관의 역모기지는 10~15년간 매달 50만~60만원 정도가 지급된다. 하지만 공적 보증 역모기지는 사망 때까지 평균 80만~90만원을 매월 받을 수 있다는 것이 재경부의 설명이다. 재경부 관계자는 “역모기지 운용과정에서 만약에 있을지 모르는 손실을 정부가 보전해준다”며 “공적 보증 역모기지는 시중에서 판매되는 상품보다 좋은 조건으로 가입이 가능하다”고 덧붙였다. ◇수시 지급도 가능=입법예고안을 보면 자녀 결혼, 치료 등 일정 용도에 한해 대출한도(총 3억원)의 30% 범위 안에서 수시지급이 가능하도록 했다. 목돈이 필요할 경우를 대비해서다. 아울러 주채무자(등본상의 소유자)가 사망시에는 해당 금융기관에서 주택금융공사에 보증이행을 청구할 수 있다. 단, 이런 경우라도 배우자가 주택을 상속받으면 그대로 계승된다. 배우자가 6개월 내에 상속받지 않으면 그간 받은 대출금 등을 물어야 한다. 또 입원 등 불가피한 사유가 아님에도 1년 이상 거주하지 않는 경우에도 보증이행 청구 대상이 된다. 보증이행 청구가 결정된 경우에는 그간 수령한 돈과 이자(시장 금리 기준) 등을 금융기관에 되돌려줘야 한다. 입력시간 : 2007/02/09 17:38