|

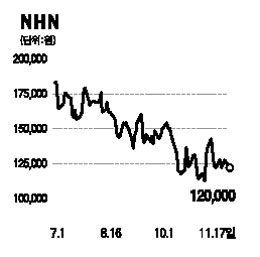

NHN을 추천하는 이유는 다섯 가지이다. 우선 호황기에 성장하는 광고사업 부문과 불황기에 성장하는 게임 및 전자상거래(EC)사업인 비즈니스모델을 보유해 경기에 부침 없는 안정적 성장이 가능하다는 점이다. 두 번째는 성장 둔화는 일시적이라는 점이다. 3ㆍ4분기 성장률이 둔화했지만 이는 주로 게임 부문의 사행성 요소 제한에 따른 것이고, 4ㆍ4분기 현재 회복 국면이다. 검색 광고 및 디스플레이 광고는 불경기의 영향으로 성장이 주춤하고 있으나 광고는 본질적으로 경기에 민감하기 때문에 소폭 영향을 받는 것은 지극히 자연스럽다. 세 번째로 규제 리스크는 대부분 선언적이라는 점이다. 인터넷 포털에 대한 규제는 새로 생길 뿐이지 강화되는 추세가 아니며 때로는 ‘좋은 규제’가 있다는 점도 고려해야 한다. 세계적으로 포털에 대한 규제는 존재하지 않기 때문에 국내에서만 극단적 규제들이 나올 가능성은 높지 않다. 네 번째로 경기 둔화기에 강한 방어력이 있다. 유가나 환율 등의 거시경제 변수에서 자유롭기 때문이다. 또한 무부채구조에 과점시장 점유율은 강한 내성을 보여줄 것이며, 불경기에 경쟁사들이 도태되면 경기 호황기의 지배력은 더욱 강해질 수 있다. 최근 디스플레이 광고의 1위로의 집중 현상은 이를 잘 나타내고 있다. 마지막으로 현재 주가는 거품(?)이 제거된 수준으로 성장이 정체된 주요 내수주에 비해서도 저렴한 수준이다. 여전히 양호한 성장률과 해외 시장으로의 진출 용이성 등을 고려했을 때 내수주보다 저렴하게 거래되는 것은 과도하다고 판단된다.