|

|

LG화학은 석유화학 제품과 편광필름∙2차전지 등 정보통신(IT) 부품소재를 생산하는 국내 대표 소재기업이다. 제품별 매출비중은 석유화학 75%, 전자∙소재 15%, 2차전지 10%이다. 전자와 2차전지 매출비중은 현재 25%에 불과하지만 액정표시장치(LCD) 유리기판과 자동차용 전지 판매량 증가로 오는 2015년에는 35%까지 상승할 것으로 전망된다.

LG화학의 강점은 지속적인 증설을 통한 외형과 이익의 성장이다. 내년까지 증설을 통해 매년 약 1조5,000억원의 매출과 2,000억원의 영업이익 증가가 가능할 것으로 보인다.

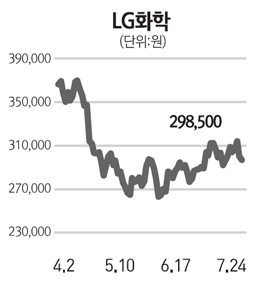

2∙4분기 실적은 당초 우려보다 긍정적이었다. 매출과 영업이익은 1∙4분기보다 각각 4.2%, 9.5% 증가했다. 2∙4분기 유가급락으로 석유화학 부문의 실적 감소폭이 클 것으로 보였으나 1∙4분기보다 영업이익은 6.9% 감소하는 데 그쳤다. 다른 석유화학기업보다 차별화된 제품구성으로 업황 악화에도 꾸준한 실적을 낸 것으로 판단된다. 전자∙소재와 2차전지는 가동률 상승과 증설 효과가 반영되며 1∙4분기보다 큰 폭의 이익성장세를 보였다. 지난해 하반기부터 시작된 실적감소 추이는 올 상반기가 저점으로 판단된다.

LG화학에 대한 투자의견 '매수(Buy)'를 제시한다. 1∙4분기를 저점으로 실적이 증가하는 추세이며 석유화학과 IT소재 부문 증설을 통해 외형성장도 지속될 것으로 전망되기 때문이다. 또 중국의 경기부양에 따라 석유화학제품 수요가 늘어날 것으로 판단되며 긴 흐름을 보면 현재 주가가 저평가된 것으로 평가된다.