|

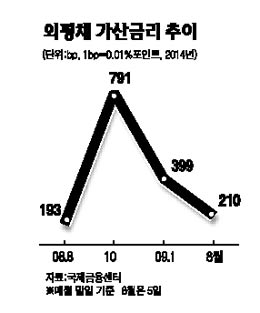

SetSectionName(); 하반기 외평채 추가발행 않기로 외화유동성 불안 해소·환율 급락따라 황정원 기자 garden@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 정부가 당초 하반기 중으로 계획했던 30억달러 규모의 외국환평형기금채권 추가 발행을 진행하지 않기로 했다. 각종 지표들이 금융위기 전으로 회복되며 외화유동성 불안이 해소된데다 최근 풍부한 외화유동성으로 원ㆍ달러 환율도 급락세를 보이고 있기 때문이다. 5일 기획재정부에 따르면 정부는 외화유동성 불안 국면이 어느 정도 진정된데다 하반기에도 주식시장의 외국인 매수가 지속되는 등 외환시장 상황이 좋아질 가능성이 커 당초 예정했던 외평채 발행계획을 철회하는 방안을 신중하게 검토하고 있다. 정부는 지난 4월 5년 만기 달러표시 채권 15억달러와 10년 만기 달러표시 채권 15억달러 등 두 종류의 외평채를 각각 미국 국채금리 대비 400bp(1bp=0.01%포인트)와 437.5bp의 가산금리로 발행했고 하반기에도 비슷한 규모의 외평채를 발행할 계획이었다. 정부가 이 같은 방침을 세운 것은 외환보유액 증가로 외환시장이 안정되면서 원ㆍ달러 환율 하락 압력이 커졌기 때문이다. 정부의 또 다른 관계자는 "하반기에는 환율하락 압력 변수밖에 없다"며 "이런 상황에서 정부가 외화유동성을 굳이 늘려 추가적인 하락 압력을 행사할 필요는 없다"고 말했다. 실제 7월 말 외환보유액은 경상수지 흑자, 정부의 외화유동성 회수 등으로 5개월 연속 증가세를 보이며 2,375억달러를 기록했다. 외환시장도 안정세를 되찾아 외평채 추가 발행의 필요성이 줄어들고 있다. 외평채(만기5년)의 부도 징후를 보여주는 크레디트디폴트스와프(CDS) 프리미엄은 지난해 10월27일 699bp까지 치솟았지만 4일 현재 122bp까지 떨어져 금융위기 이전 수준을 회복했다. 외평채 발행으로 원화유동성이 늘어 자산가격이 불안해질 수 있다는 점도 정부의 고민거리다. 출구전략이 논의되는 시점에 굳이 추가적인 유동성 공급은 필요하지 않다는 것이다. 정영식 삼성경제연구소 연구원은 "외화유동성이 개선되고 환율이 하락하고 있으니 수출의존도가 높은 우리 경제 입장에서는 다시 외화를 차입해(외화자금 조달) 달러 공급 요인을 추가할 필요가 없다"고 설명했다. 하지만 일각에서는 선진국 경기회복을 장담할 수 없는 만큼 금리상황이 좋을 때 미리 (달러를) 확보해 외환보유액을 3,000억달러 수준까지 확대해야 한다는 주장도 나오고 있다. 외평채 가산금리(2014년 9월물)는 지난해 10월27일 791bp까지 치솟았다가 글로벌 금융시장 안정과 국내 경기회복으로 4일 210bp까지 떨어졌다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]