|

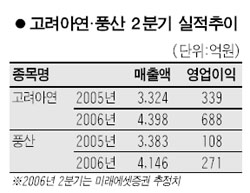

고려아연, 풍산 등 비철금속주가 2분기 큰폭의 실적개선에 대한 기대감에도 불구하고 최근 주가하락폭이 지나쳐 저점매수 전략이 유효할 것이란 분석이 나왔다. 13일 이은영 미래에셋증권 연구원은 “고려아연과 풍산 주가가 각각 고점대비 39.0%, 29.6% 하락했다”며 “2분기 영업이익이 지난해동기보다 2배 이상 늘어날 것으로 예상되는 점을 고려하면 지나친 낙폭”이라고 분석했다. 미래에셋증권은 고려아연의 경우 아연가격의 상승추세등에 힘입어 2분기 영업이익이 전년동기대비 107%증가한 688억원에 달할 것으로 예측했다. 풍산도 이 달까지 인상된 전기동가격을 제품가격에 고스란히 전가하고 있어 2분기 영업이익이 전년동기대비 150.6%증가한 271억원에 달할 것으로 전망했다. 이은영 연구원은 고려아연에 대해 “최근 아연가격이 상대적으로 견조한 흐름을 보이고 있는데 반해 주가하락으로 주가수익비율(PER)은 5.9배 수준에 불과하다”며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 풍산도 원자재가격 인상분을 제품 값에 반영, 수익성 개선추세가 이어질 것으로 전망하면서 ‘매수’의견과 목표주가 2만9,000원을 유지했다. 박상규 현대증권 연구원도 “풍산이 하반기에도 제품수요가 지속돼 실적대비 저평가주로 부각될 것”이라며 매수의견에 목표주가 2만8,000원을 제시했다. 한편 고려아연 주가는 전날보다 3.91% 하락한 6만1,500원에 마감, 하루 만에 하락 반전했으며 풍산 주가도 2.73% 떨어진 1만6,050원으로 거래를 마쳐 3일째 하락세를 이어갔다.