|

상장사들의 4ㆍ4분기 실적발표가 눈앞으로 다가오면서 실적 개선 종목에 대한 관심이 커지고 있다. 전문가들은 4ㆍ4분기 수익 전망치가 갈수록 낮아지고 있다는 점에서 업황이 개선되는 업종 중에 실적 개선 가능성이 큰 종목들에 주목할 필요가 있다고 조언했다.

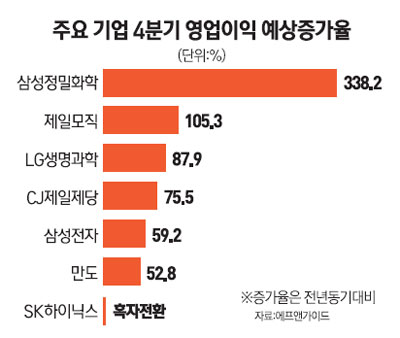

30일 정보제공업체 에프앤가이드가 증권사 3곳 이상이 실적 전망을 한 유가증권시장 12월결산법인 114개을 분석한 결과 전기전자 업종의 올 4ㆍ4분기 영업이익은 지난해 같은 기간에 비해 87.25나 뛰어 가장 높은 성장세를 보일 것으로 예상됐다. 건설(76.3%)과 음식료(62.8%)도 50%를 웃도는 수익성 개선에 나설 것으로 보이며 섬유의복(46.1%), 화학(36.3%), 의약품(22.3%)도 실적 개선이 기대됐다.

반면 철강ㆍ금속의 영업이익은 지난해 같은 기간보다 8.7% 떨어지고 유통업 역시 소폭 하락세를 보일 것으로 예상됐다.

이 같은 4ㆍ4분기 실적 전망은 각 증권사의 추천주를 봐도 뚜렷이 나타난다. 서울경제신문이 삼성증권ㆍ대우증권ㆍ우리투자증권ㆍ대신증권의 4ㆍ4분기 실적 유망종목을 조사한 결과 정보기술(IT)과 음식료, 제약ㆍ바이오, 의류 종목들이 가장 많은 추천을 받은 것으로 나타났다. 이들 증권사는 각 업종별 최선호주로 IT는 삼성전자와 SK하이닉스, 음식료는 CJ제일제당ㆍ농심을 꼽았고 제약ㆍ바이오업종 내에서는 LG생명과학, 유한양행, 종근당, 의류업종은 LG패션 등에 기대를 걸었다.

4ㆍ4분기 최고의 추천주로는 단연 삼성전자가 꼽혔다. 삼성전자는 세계 스마트폰 판매량 증가로 4ㆍ4분기에도 최고실적을 기록할 전망이다. 에프앤가이드에 따르면 삼성전자의 4ㆍ4분기 영업이익은 8조4,310억원에 달해 지난해 같은 기간(5조2,964억원)보다 59.18% 늘어난 것으로 추정됐다. 이는 지난 분기 8조1,247억원보다도 4% 가량 늘어난 수치다. SK하이닉스도 중국 휴대폰업체들의 모바일D램 수요증가에 따라 뚜렷한 실적 개선추세를 보일 전망이다. 하이닉스는 4ㆍ4분기 매출액이 지난해보다 6% 이상 늘어난 2조7,091억원, 영업이익과 순이익은 각각 1,451억원, 1,149억원을 기록해 흑자전환에 성공할 가능성이 높다는 게 전문가들의 평가다. 이정 유진투자증권 연구원은 "삼성전자는 스마트폰 판매호조와 낸드플래시메모리 회복으로 시장 예상치를 웃돌고 SK하이닉스도 메모리가격 반등과 원가개선으로 흑자전환 할 것"이라고 평가했다. 서원석 한국투자증권 연구원은 "삼성전자는 내년 반도체 수익개선이 휴대폰을 넘어설 전망이라 긍정적"이라며 "하지만 SK하이닉스는 단기적으로 4ㆍ4분기 실적개선에 대한 시장기대치가 높아 시간을 두고 주가가 상승할 것"이라고 판단했다.

CJ제일제당도 국제곡물가격 안정과 라이신 가격 회복에 따라 영업이익이 지난해보다 75%이상 뛴 1,411억원에 달할 것이라는 게 시장의 관측이다. 한국희 우리투자증권 연구원은 "CJ제일제당이 원가압력에도 불구하고 원화강세와 소재식품 마진 개선에 힘입어 실적이 큰 폭으로 개선될 전망"이라고 설명했다.

LG생명과학과 종근당 등 제약ㆍ바이오 종목들도 업황 개선에 따라 이익 성장폭이 클 것으로 보인다. 이혜린 KTB투자증권 연구원도 "LG생명과학도 4ㆍ4분기 당뇨병 신약 등의 매출이 반영되며 분기매출 1,000억원을 돌파해 안정적인 영업이익을 기록할 것"이라고 내다봤다. 김재은 우리투자증권 연구원은 "4ㆍ4분기 제약ㆍ바이오 관련 기업의 실적개선이 두드러질 것으로 보이며 이중 유한양행과 종근당의 이익모멘텀이 부각될 것"이라고 분석했다.

일찍 찾아온 한파로 백화점 의류매출이 늘어나면서 관련 종목들의 실적도 긍정적일 것이라는 평가다. 이에 더해 지난 2ㆍ4분기 이후 소비심리가 꾸준히 개선된 것도 의류업종의 매출회복에 도움이 됐다는 분석이다. 박희진 신한금융투자 연구원은 "지난해보다 기온이 1도 하락하면 백화점 의류매출이 1.2% 증가했다"며 "LG패션과 같은 내수업체들의 매출도 11월부터 반등하고 있어 4ㆍ4분기 의류업체들의 매출성장률이 개선될 것"이라고 평가했다.