|

|

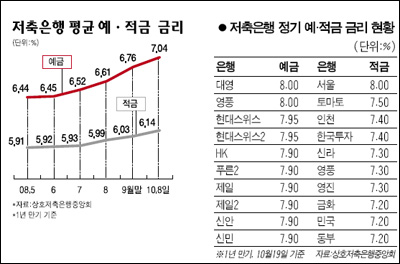

최근 시중은행과 금리 격차가 많이 줄어들긴 했지만 저축은행의 예ㆍ적금 상품은 시중은행에 비해 여전히 금리가 높다. 저축은행 예금의 경우 최고 금리가 연 8.0%대로 올라섰다. 적금도 최고 연 8.0%의 금리를 적용하는 상품이 나왔기 때문에 안정적으로 목돈을 모으려는 이들에게 안성맞춤이다. 대부분의 저축은행들은 1년 만기의 예ㆍ적금에 각각 최고 금리를 제공하고 있기 때문에 요즘처럼 변동성이 심한 시기에는 고수익을 얻을 수 있다. ◇예금 금리 최고 연 8.0%까지 올라=현재 저축은행업계에서 가장 높은 예금 금리를 적용하는 곳은 대영저축은행과 영풍저축은행이다. 이들 저축은행은 1년 정기예금에 연 8.0%의 금리를 적용하고 있다. 만기에 한 번에 이자를 받는 복리로는 금리가 연 8.29%에 달한다. 1,000만원을 예금한 경우 1년 만기 기준으로 연 8.0%의 금리를 받는다면 매달 세후 5만6,406원을 손에 쥘 수 있다. 세금우대라면 6만336원을 받게 된다. 복리로 가입한 경우 세후 70만2,195원을 이자로 받게 되며 세금우대로 하면 75만1,165원을 이자로 챙길 수 있다. 현대스위스저축은행도 1년 만기 정기예금에 연 7.95%의 금리를 제공한다. 인터넷뱅킹으로 가입하면 0.2%포인트의 추가 금리를 적용하기 때문에 금리가 최고 연 8.15%까지 올라간다. HKㆍ제일ㆍ신안ㆍ신민저축은행도 1년 정기예금에 연 7.9%의 금리를 적용하고 있다. 동부저축은행은 6개월 만기 정기예금이 연 7.9%의 금리를 제공한다. 이 밖에 신라ㆍ삼성저축은행이 연 7.7%의 금리를 적용한 정기예금을 팔고 있다. 또 스카이저축은행이 연 7.6%, 안국ㆍ토마토ㆍ서울ㆍ미래저축은행 등이 연 7.5%의 이자를 준다. 현재 전국 106개 저축은행 가운데 약 23%에 달하는 25개 저축은행이 연 7.5% 이상의 고금리를 적용하고 있다. 스포츠 성적과 연계된 고금리 예금 상품도 있다. 삼화저축은행은 연 7.4%를 주는 정기예금 특판을 진행 중이다. 삼화저축은행 소속 프로골프 선수들이 KPGA 대회에서 우승할 때마다 0.5%포인트씩 추가 금리를 받을 수 있다. 인천의 모아저축은행은 지역 연고 구단인 SK와이번스가 한국시리즈에서 우승하면 최고 연 7.5%의 금리를 제공하는 정기예금을 이달 27일까지 판매 중이다. 기본금리는 연 7.3%로 SK와이번스가 우승을 차지하면 0.2%포인트의 추가 금리를 주는 형식이다. 한편 정기적금의 경우 주로 중소형 저축은행들이 높은 금리를 적용하고 있다. 현재 서울저축은행은 인터넷뱅킹으로 가입하면 1년제 정기적금에 연 8.0%의 이자를 준다. 대형사인 토마토저축은행이 연 7.5%의 금리를 제공하며 인천ㆍ한국투자저축은행이 연 7.4%의 금리를 적용하고 있다. 또 신라ㆍ영풍ㆍ영진 저축은행이 1년 만기 적금에 연 7.3%, 금화ㆍ민국ㆍ동부저축은행이 연 7.2%를 적용한다. 정기예금에 비해 상대적으로 적금에 고금리를 주는 저축은행은 드물다. 저축은행의 정기 예ㆍ적금 금리 수준은 상호저축은행중앙회 홈페이지(www.fsb.or.kr)에서 쉽게 확인할 수 있다. 최근에는 저축은행들이 경쟁적으로 금리를 올리고 있기 때문에 개별 저축은행 홈페이지에서 실질 금리를 확인해보는 게 좋다. ◇자산건전성 좋으면 금상첨화=고금리에 끌리면서도 저축은행 예금을 꺼리는 것은 바로 안정성 때문이다. 글로벌 금융위기에 따른 국내 금융회사들의 유동성 문제와 부동산 프로젝트파이낸싱(PF) 연체로 저축은행에 부실이 많다는 지적이 잇따르면서 저축은행의 안정성을 우려하는 목소리도 있다. 기본적으로 저축은행의 정기 예ㆍ적금은 예금자 보호 대상으로 예금보험공사가 1인당 5,000만원까지 원리금을 보장해준다. 이에 따라 일부 고객들은 정기예금의 경우 이자를 감안해 저축은행별로 4,500만원씩 나눠서 예치하기도 한다. 최악의 경우라도 정부가 원리금을 보장해주는 만큼 금액이 5,000만원을 넘지 않는다면 큰 문제는 없다. 다만 돈을 돌려 받는 데까지는 몇 개월의 시간이 걸리기 때문에 당장 돈이 필요한 경우라면 난처한 상황에 빠질 수 있다. 따라서 저축은행의 국제결제은행(BIS) 기준 자기자본비율과 고정이하여신비율 등 자산건전성 지표를 확인해볼 필요가 있다. 저축은행의 경우 BIS 비율이 8% 이상, 고정이하여신비율이 8% 이하인 저축은행은 우량 저축은행이라는 뜻의 ‘8ㆍ8 클럽’으로 분류된다. ‘8ㆍ8 클럽’을 찾으면 안전성 문제에 있어서는 큰 걱정을 안 해도 된다. 자산 규모가 2조원이 넘는 대형 저축은행이라면 보다 안전하다. 건전성 지표를 알아보려면 해당 저축은행 홈페이지의 경영공시 코너나 금융감독원의 전자공시 사이트(dart.fss.or.kr)를 활용하면 된다. 최근에는 일부 저축은행이 전자공시를 게을리하는 경우도 많아 꼼꼼히 따져볼 필요가 있다. 금융계의 한 관계자는 “최근 부동산 PF와 신용대출 문제로 부실 저축은행이 늘면서 전자공시를 제대로 하지 않는 경우도 나오고 있다”며 “돈을 맡기기 전에 해당 지표를 잘 살펴야 한다”고 말했다.