|

"대기업과 중견기업의 실효세율이 역전돼 있다." 최경환 부총리 겸 기획재정부 장관이 지난 16일 국회에서 한 말이다. 세율이 높은 부자 기업이 세금을 덜 내고 있다. 법인세가 증세 논란의 핵심으로 부상한 배경이다. 최 경제부총리는 두 가지를 원인으로 꼽았다. 우선 대기업이 투자와 연구개발(R&D)을 많이 하고 있는 탓에 공제·감면을 많이 받는다는 것. 다른 하나는 대기업이 해외에서 내는 세금이 많은 만큼 돌려받는 세금도 많다는 것이다.

실제로 지난해 기업들이 받은 공제·감면액을 살펴보면 대기업 쏠림 현상이 두드러지게 나타난다. 19일 서울경제신문이 2014년 국세통계연보를 분석한 결과 지난해 법인세를 낸 17만3,514개 기업이 받은 공제·감면액 9조3,197억원 중 68.6%가 자산 5,000억원이 넘는 대기업 607곳에 돌아간 것으로 나타났다. 전체의 0.35%에 불과한 대기업에 공제·감면 혜택이 70% 가까이 쏠린 셈이다. 반면 전체의 86%를 차지하는 자산 50억원 이하 기업이 돌려받은 공제·감면액은 6,170억원이었다. 전체의 6.6%에 불과한 수준이다.

한 개 기업당 평균 공제·감면액을 비교하면 이 같은 양극화 현상은 더욱 뚜렷해진다. 자산 10분위 중 최상위인 대기업 한 곳이 받은 평균 공제·감면액은 105억원이었던 데 반해 최하위(자산 5억원 이하) 기업 한 곳에 돌아간 평균 공제금액은 100만원에 그쳤다.

한 해 동안 낸 세금에서 공제·감면액이 차지하는 비중도 대기업이 월등히 높다. 대기업은 지난해 낸 세금의 27.2%를 공제·감면액으로 돌려받았지만 자산이 가장 적은 중소기업군은 낸 세금의 16.2%만을 돌려받았을 뿐이다.

이렇게 공제·감면 혜택이 대기업에 쏠리는 표면적 이유는 비과세·감면 제도가 투자한 만큼 돌려받는 인센티브 체계이기 때문이다. 경기에 상관없이 대규모 투자를 많이 하는 대기업이 기본적으로 더 많이 돌려받을 수밖에 없는 셈이다.

하지만 제도의 속살을 들여다보면 사정은 달라진다. 2조8,000억원(2014년 기준)으로 조세지출 항목 중 규모가 가장 R&D 세액공제가 대표적인 예다. R&D 세액공제는 각 기업이 당해연도 R&D 지출액의 25%(중견기업 8~15%, 대기업 2~3%) 또는 전년 대비 증가분의 50%(대기업 40%)를 세액공제 받을 수 있도록 하는 제도다.

문제는 대기업의 경우 이 공제율 산정 방식의 선택에 따라 받을 수 있는 공제금액이 천양지차라는 점이다. 중소기업은 어느 쪽을 선택해도 공제 금액이 차이가 크게 나지 않지만 대기업의 경우 증가율이 일정 수준만 넘어서면 전년 대비 증가분 방식을 선택할 때 공제금액이 대폭 늘어난다.

전병목 한국개발연구원(KDI) 정책대학원 교수는 "대기업의 경우 R&D 투자액이 5.3%만 증가해도 증가분의 40%를 공제 받을 수 있는 방식이 유리하다"고 지적하며 "최근 3년간 대기업의 평균 R&D 금액 증가율은 13.9%에 달한다"고 말했다

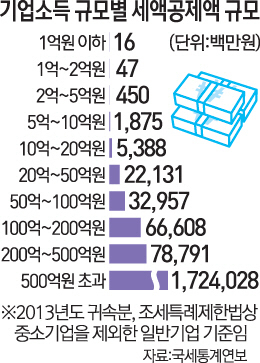

이렇다 보니 R&D 세액공제 혜택의 양극화는 조세지출 항목 중에서도 최고 수준이다. 지난해 R&D 세액공제를 통해 중소기업을 제외한 일반기업이 돌려받은 1조9,323억원 중에서 90%가량이 소득(Texable Income)이 500억원 초과인 대기업에 돌아갔다. 중견기업과 대기업 간 실효세율이 역전되는 직접적 원인이 된 셈이다.