|

|

|

|

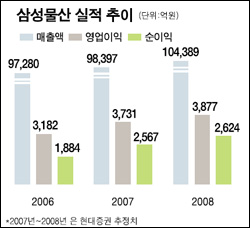

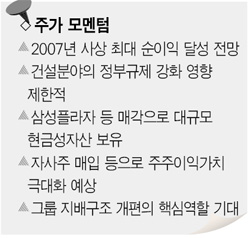

“건설부문 승승장구, 무역부문도 호조” 시장전망을 웃돈 지난해 4ㆍ4분기 실적을 내놓은 삼성물산은 영업이익 개선과 자산가치 상승에다 그룹 지배구조 변화 이슈까지 호재가 겹쳐 작용하고 있는 종목으로 꼽힌다. 장기간의 구조조정이 결실을 내면서 무역부문이 지난해부터 흑자기조로 접어들었고 건설부문은 해외를 중심으로 큰 폭의 영업이익을 창출해 올해 사상 최대의 흑자달성이 예상되고 있다. 여기에 삼성전자 보유지분 등 현금성 자산의 가치가 부각되고 있는 가운데 삼성그룹의 지배구조 변화 과정에서도 핵심적인 역할을 할 가능성도 제기되고 있다. 이경자 신영증권 애널리스트는 “매출과 영업이익은 물론 해외 상사부문의 지분법 이익 급증으로 경상이익도 크게 늘고 있다”며“실적개선 추이만으로도 상당한 투자매력이 있다”고 평가했다. ◇실적호조 및 이익개선 모멘텀 지속=삼성물산은 작년 한해 영업이익이 전년대비 21%, 순이익은 130% 가까이 늘어나는 등 실적호조세를 이어가고 있다. 민영상 CJ투자증권 애널리스트는 “건설부문에서 그룹공사와 주택재건축 사업 등이 지난해 4ㆍ4분기에 활황세를 이어가며 전체 매출 증가에 기여한데다 해외공사의 마진도 개선되고 카타르 LNG 등 자원개발사업도 수익증가에 힘을 보탰다”고 분석했다. 이 같은 실적개선에 더해 가외이익까지 발생해 올해 삼성물산의 실적은 역대 최고 수준을 기록할 것으로 전망되고 있다. 하상민 미래에셋증권 애널리스트는 “올해 순이익에서 삼성플라자 매각관련 이익이 1,000억원 이상 더해지고 삼성테스코 매각이익도 500억원을 넘을 것으로 예상된다”며 “이로 인해 사상 최고 수준의 순이익을 기록할 것”이라고 내다봤다. 아울러 해외자원개발 배당금 이익이 늘어나고 있는 점도 영업이익 증가를 가속화시키는 요인으로 평가된다. 이 같은 이익 증가추이는 건설사의 안정적인 그룹사 물량수주와 삼성플라자 등 상사부문의 저수익 사업부문을 구조 조정한 결과로 풀이된다. 이에 힘입어 지난 2006년을 기점으로 10년간의 이익정체에서 벗어나 장기간의 이익개선이 이어질 것이란 전망이 나오고 있다. 이와 함께 올해 삼성물산이 보유한 막대한 현금자산이 차입금 상환에 이어 자사주 매입에 사용되면서 주주이익을 더욱 높여줄 것이란 분석도 많다. 하상민 애널리스트는 “올해 삼성물산이 보유한 막대한 현금자산이 어떻게 운용될 지가 주요 이슈가 될 것”이라고 강조했다. ◇보유지분 평가 및 그룹재편 이슈도 유효 = 개정된 금산법으로 삼성생명의 삼성전자에 대한 의결권이 일부 제한되면서 발생하는 그룹사의 지배구조 변화도 삼성물산의 주가상승 요인이 될 가능성이 높다. 김기영 SK증권 애널리스트는 “삼성물산은 생명에 이어 삼성전자 지분을 가장 많이 보유하고 있다”며 “생명의 의결권 제한으로 삼성물산의 지분율이 실질적으로 상승하는 효과가 있다”고 분석했다. 그는 이어 “삼성그룹의 후계구도나 지주회사 관련 등 여러 이슈가 다시 제기될 수 있지만 어느 쪽이든 삼성물산에 있어서는 긍정적인 부분이 더 많다”고 강조했다. 이훈 우리투자증권 애널리스트는 “삼성물산은 삼성전자 지분을 4% 보유한 비금융회사인 동시에 제일기획, 삼성종합화학 등 우량 계열사들의 1대주주”라며 “삼성물산의 지분을 배제하고는 그룹지배구조 변화는 쉽지 않다”고 평가했다. 이밖에도 최근 분양가 규제, 주택경기 둔화 가능성 등 부정적인 건설업계 전망에도 불구하고 삼성물산에 미칠 영향은 제한적이란 점이 투자매력을 높이는 한 요인으로 꼽힌다. 삼성물산의 경우 주요 수익원이 탕정 사원단지 등 수익성이 높은 삼성그룹 관련 공사가 많기 때문이다. 아울러 최근 해외법인과 계열사의 실적호전 등으로 지분법 평가이익이 늘어나는 것도 눈여겨볼 사안으로 꼽히고 있다.