|

|

동양그룹 사태 이후 회사채 시장이 악화하면서 하이일드펀드가 사라졌다. 정부는 BBB등급 이하의 회사채를 편입하는 하이일드펀드를 활성화해 회사채 시장을 살리려고 했지만 실패했다. BBB등급 이하 회사채 발행이 막힌 만큼 당연한 결과다. 전문가들은 지금이라도 하이일드펀드의 편입등급을 A등급으로 올려 갈수록 심각해지는 회사채 시장의 양극화를 막아야 한다고 강조했다.

금융투자협회와 증권정보업체 에프앤가이드에 따르면 국내 하이일드채권펀드는 22일 현재 한 개도 남아 있지 않다. 지난해까지 3,000억원 이상을 투자했던 하나UBS파워증권투자신탁 펀드가 청산되면서 국내 하이일드채권펀드 설정액은 '제로'인 상황이다. 반면 해외 하이일드채권펀드는 2조6,454억원에 달한다. AB글로벌고수익증권주사신탁(1조1,100억원), JP모간단기하이일드증권자투자신탁(2,800억원) 등 규모가 큰 펀드들도 상당수 된다.

금융당국은 지난 7월 회사채 시장 정상화 대책을 발표한 바 있다. 당시 하이일드펀드ㆍ회사채펀드 등을 활성화해 회사채 시장의 양극화 현상을 완화하겠다는 주장을 폈다. BBB등급 이하의 회사채를 30% 이상 편입한 회사채펀드의 배당소득세에 분리과세 혜택을 주고 일정 요건을 갖춘 회사채에 대해 관계회사가 펀드를 편입할 수 있도록 규제를 완화하겠다는 게 주요 방안이었다.

하지만 3개월여가 지난 현재 동양그룹 사태로 회사채 양극화는 더욱 극단으로 치닫고 있다. AA등급 이상의 우량 회사채에는 기관투자가의 수요가 몰려 성황을 이룬 반면 A등급 이하의 회사채는 대다수 미매각이 발생하고 있다. LG전자는 지난 11일 2,000억원의 회사채 발행과 관련 기관투자가를 대상으로 수요예측을 실시한 결과 4,000억원의 수요가 몰려 발행액을 두 배로 증액했다. 현대건설(AA-), CJ CGV(AA-) 등 AA등급 기업들에도 발행물량보다 많은 금액의 수요가 몰렸다. 하지만 롯데건설(A+), 한화건설(A) 등 A등급은 수요예측 결과 대다수 미매각됐다. NH농협증권에 따르면 최근 한달여 동안 A등급 기업의 회사채가 수요예측에서 미매각된 금액은 1조5,000억원을 넘었다.

이경록 NH농협증권 연구원은 "동양그룹 사태 이후 A등급 회사채에 대한 투자수요가 심각하게 위축됐다"며 "A등급 이하 기업들은 기관보다는 개인투자자를 통해 자금을 조달하는 경우가 많았는데 이제 통로가 아예 막힌 것으로 보인다"고 설명했다.

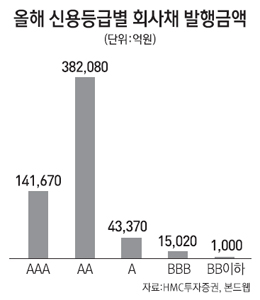

회사채 시장의 양극화가 심각해지고 있지만 정부의 대책마련은 굼뜨기만 하다. 3개월 전에 발표한 하이일드채권펀드 활성화 방안은 시장에 전혀 영향을 주지 못하고 있다. 한 자산운용사 채권운용 본부장은 "하이일드펀드가 활성화되기 위해서는 펀드가 담을 물량이 있어야 하는데 BBB등급 이하의 채권 발행이 제대로 되지 않는 상황"이라며 "BBB등급 이하 기업들은 분명히 자금조달을 위해 회사채 발행을 하고 싶어할 텐데 시장에 물량이 안 나오니 하이일드펀드가 형성될 수 없는 여건"이라고 말했다. 실제 HMC투자증권과 본드웹에 따르면 올해 들어 발행된 AA등급 회사채 물량은 38조2,080억원에 달하지만 BBB등급 이하 회사채 발행물량은 1조6,000억원에 불과하다. A등급 회사채 발행량은 4조3,300억원가량 된다.

상황이 이렇다 보니 하이일드펀드 조성을 위해 설정기준을 BBB등급이 아닌 A등급으로 변경하자는 의견도 나오고 있다. A등급이 위험등급은 아니지만 동양그룹 사태로 투자수요가 극도로 위축된 만큼 자금조달을 위해 펀드 활성화가 필요하다는 것이다. 또 하이일드펀드 역시 BBB등급 이하에서는 포트폴리오 구성이 어려운 만큼 A등급으로 기준을 완화하는 게 펀드 조성에 도움이 된다는 견해다. 신환종 우리투자증권 연구원은 "미국에서 정크본드 시장이 발달한 것은 1980년대에 형성된 하이일드펀드들의 수익률이 높아 투자자의 관심이 커졌기 때문"이라며 "국내 A등급 회사채들은 국제적으로는 BBB등급 이하로 평가 받는 경우가 많아 하이일드펀드 형성을 위해 A등급으로 기준을 완화하는 방안도 고려할 만하다"고 언급했다.

한편 동양그룹 사태로 이달 발행된 기업어음(CP)의 만기도 지난달의 절반 수준으로 짧아진 것으로 나타났다. 이달 들어 발행된 CP의 만기는 평균 58일로 지난달(101일)보다 크게 줄었다. CP의 만기가 짧아진 것은 발행기업들이 시장에 소화시키기 위해 만기를 짧게 설정한데다 머니마켓펀드(MMF)에 대한 규제로 수요가 위축될 것을 우려했기 때문으로 보인다. 금융당국은 MMF에 편입되는 자산의 가중평균만기 한도를 기존 90일에서 75일로 단축하는 규정을 다음달 1일부터 시행할 예정이다.