|

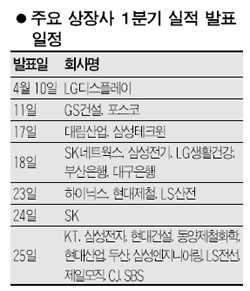

오는 10일 LG디스플레이를 시작으로 올 1ㆍ4분기 실적 시즌이 개막된다. 최근 주가가 급반등한 후 숨을 고르고 있는 상황에서 기업들의 실적은 주가의 향배를 가늠할 주요 변수다. 업종에 따라 차이는 있지만 전반적으로 1ㆍ4분기 실적이 예상보다 나쁘지 않아 주가에도 긍정적인 영향을 줄 것이라는 게 증권가의 전망이다. 6일 금융정보제공업체인 에프앤가이드가 12월 결산법인 중 국내 증권사가 실적 추정치를 제공하는 195개 유가증권 상장사를 조사한 결과 1ㆍ4분기 매출액은 지난해 동기 대비 18.84%, 영업이익은 4.16% 증가할 것으로 집계됐다. 또 코스피200 및 코스닥 스타지수 177개 종목 기준으로 한 영업이익은 조선(70.6%), 자동차ㆍ부품(47.3%), 건설(33.3%), 화학(32%) 등의 증가율이 두드러질 것으로 전망됐다. 올 초만 해도 이익전망이 어두웠던 자동차ㆍIT업종은 환율이 급등하면서 지난 3월 중순 이후 실적전망이 호전됐다. 이외에도 철강 및 금속, 서비스업, 제조업의 경우 실적발표가 다가올수록 실적이 상향 조정되는 경우가 많았다. 씨티증권은 최근 내놓은 1ㆍ4분기 실적전망 보고서에서 “기술주ㆍ인터넷ㆍ조선 섹터에서의 실적 증가가 눈에 띈다”고 밝혔다. 임정석 NH투자증권 연구원은 “연초 애널리스트들이 기업들의 이익전망을 계속 낮춰 왔으나 3월 중순 이후 전망치를 높이는 경우가 많았다”며 “일부 종목들은 어닝서프라이즈까지 예상되고 있어 이번 실적 시즌은 주가에 훈풍을 불어 넣을 것으로 기대된다”고 말했다. 씨티증권은 LG마이크론ㆍLG전자ㆍ기아차ㆍ코리안리와 조선주에 대해 어닝서프라이즈를 기대했으며, 우리투자증권은 현대차ㆍ두산중공업ㆍ현대중공업ㆍNHN 등에 대해 실적호전세가 두드러진다고 평가했다. 그러나 원자재 부담이 큰 운송ㆍ에너지 업종과 마진이 축소된 금융업종 등은 실적전망이 어둡다. 특히 유틸리티업종의 경우 원가상승뿐 아니라 정부의 물가 억제책까지 맞물려 당분간 실적개선이 어려울 것으로 보인다. 박정원 우리투자증권 연구원은 “반도체ㆍ장비 업종의 경우 1ㆍ4분기 실적은 그다지 좋지 않을 것으로 전망되지만 2ㆍ4분기에 이익증가율이 개선될 가능성이 높을 것으로 판단된다”고 덧붙였다.