|

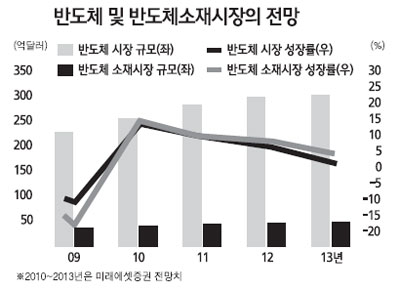

LG화학ㆍ제일모직 등 국내 전자재료업체가 반도체 및 액정표시장치(LCD) 부품에 대한 수요 급증, 정부 지원 증가 등에 힘입어 꾸준한 성장세를 이어갈 것으로 전망됐다. 전자재료업체의 주가가 최근 많이 올라 부담스럽다는 지적도 있지만 국산화율 증가, 신규 사업 확대 등 경쟁력 강화를 감안하면 "추가 상승을 모색할 수 있다"고 전문가들은 평가했다. 21일 미래에셋증권은 "국내 전자재료업체의 주요 납품 회사인 삼성전자 및 LG디스플레이의 투자가 증가하고 있어 수요가 증가할 것으로 기대되고 정부의 소재산업 지원 정책도 성장성을 이어가는 데 도움이 될 것"이라고 밝혔다. 전자재료업체는 주매출처인 반도체시장 확대에 힘입어 성장세를 이어갈 것으로 전망된다. 미국의 정보기술 전문리서치업체인 가트너와 국제반도체제조장치재료협회(SEMI)에 따르면 세계 반도체소재시장의 규모가 2010년에는 지난해보다 13.8% 증가한 394억달러, 오는 2013년에는 477억달러에 달할 것으로 예상됐고 5년간 연평균 성장률(CAGR)은 8.3%로 조사됐다. LCD TV 시장이 확대되고 있는 것도 국내 전자재료업체에는 기회가 될 것으로 보인다. 시장조사기관인 디스플레이서치에 따르면 전세계 LCD TV 시장은 지난 2009년 1억4,600만대에서 2013년 2억3,200만대로 커지며 연평균 12.4%씩 증가할 것으로 전망된다. 박막액정표시장치(TFT LCD) 소재시장도 유리기판ㆍ편광필름을 중심으로 확대될 것으로 예상된다. 국내 전자재료업체의 글로벌 경쟁력이 높아지고 있는 점도 성장세를 이어갈 수 있는 주요 원인으로 분석된다. 반도체ㆍLCD 완성품 업체들은 원재료 부담을 낮추고 생산에 차질이 빚어지는 것을 피하기 위해 전자재료업체에 대한 지원을 강화하고 있다. 또 국내 업체의 꾸준한 연구개발에 따른 기술력 강화, 정부 지원, 엔고에 따른 일본 완성품업체의 국내 부품 선호 현상 등도 국내 전자재료업체의 입지 강화에 한몫하고 있다. 박연주 대우증권 연구원은 "국내 편광판업체의 국내 시장점유율이 2007년 1ㆍ4분기 18%에서 2009년 4ㆍ4분기 31%로 13%포인트 상승했다"며 "반도체 재료는 디스플레이 재료에 비해 국산화가 더디지만 특수가스ㆍ슬러리 등의 국산화율이 확대되고 있다"고 설명했다. 개별 업체별로는 LG화학과 제일모직이 투자를 확대해도 괜찮을 만큼 유망한 업체로 꼽힌다. LG화학은 ▦다양한 제품 포트폴리오 ▦정보기술(IT)제품 수요 증가에 따른 정보소재 부문의 고성장 ▦전기자동차 용 배터리, LCD 유리기판 부문의 실적 기여가 부각되고 있고 제일모직은 ▦편광필름 사업의 시장점유율 상승 ▦2차 전지, 유기발광다이오드(OLED), 멤브레인 등 신사업의 성장 가능성이 주목 받고 있다.