|

|

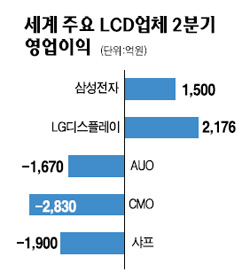

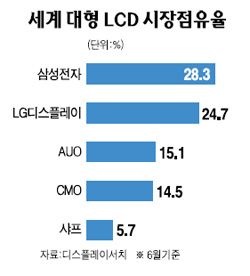

국내 LCD 업체와 해외 경쟁사들의 격차가 갈수록 벌어지고 있다. 삼성전자와 LG디스플레이는 2분기에서 흑자를 기록하면서 시장점유율도 강화하고 있지만, 해외 경쟁사들은 적자 수렁에서 벗어나지 못하고 있기 때문이다. 특히 이 같은 현상은 당분간 계속될 것으로 보여 LCD분야에서 한국 업체들이 주도권을 완전히 장악하는 계기가 될 것이라는 전망이 나오고 있다. 4일 업계에 따르면 세계 주요 LCD업체 가운데 흑자를 낸 곳은 국내 업체인 삼성전자와 LG디스플레이 두 곳 뿐인 것으로 나타났다. 삼성전자는 2분기 LCD 분야에서 5조5,500억원의 매출과 1,500억원의 영업이익을 올렸다. LG디스플레이는 매출 4조8,900억원ㆍ영업이익 2,176억원을 기록했다. 반면 해외 업체는 여전히 적자에 시달리고 있다. 대만의 AUO는 2분기 45억 대만달러(약1,670억원)의 적자를 냈다. CMO 또한 76억 대만달러(약2,830억원)를 손해 봤다. LCD 호조로 개선은 됐지만 AUO와 CMO는 각각 3분기와 4분기째 적자 행진이다. 일본의 샤프도 148억엔(약1,900억원)의 적자를 기록해 예외는 아니었다. 시장점유율 면에서도 국내 업계의 상승세가 뚜렷하다. 삼성전자와 LG디스플레이의 대형LCD 점유율은 지난해 6월 46.4%에서 올 6월에는 53%까지 치솟았다. 전세계 대형 LCD 시장의 절반 이상을 장악한 셈이다. 특히 국내 업계는 최신 라인 신설투자를 추진하는 반면 대만 업체 등은 주춤하고 있어 격차는 더 벌어지고 있다. 삼성전자는 11세대 또는 8세대 추가 라인 증설을 검토 중이고 LG디스플레이는 8세대 라인 증설을 공식 발표했다. 샤프 정도가 소니와 10세대 합작을 시작하는 단계다. 박현 푸르덴셜투자증권 연구원은 "현재 삼성과 LG, 샤프가 추가 설비투자를 검토 중이지만 고객 기반을 고려할 때 삼성전자와 LG디스플레이만 계획대로 투자를 진행할 것으로 보인다"며 "편중된 설비증설로 공급확대는 제한적이며 업체간 규모 격차는 더욱 확대될 것"이라고 내다봤다. 실제 공급선을 봐도 LED TV를 앞세운 삼성전자의 LCD TV 드라이브가 강력한데다 LG전자가 소니를 제칠 정도의 TV 경쟁력을 확보하고 있어 국내 LCD업계에 강력한 성장동력으로 작용하고 있다. 다만 3분기 LCD 호황이 이어지면서 해외 경쟁사들이 본격 추격에 나설 것이라는 신중론도 나온다. 업계 관계자는 "대만 업체들이 기존 라인 가동률을 높이고 있어 실적 개선과 판매 확대가 이뤄질 가능성이 있다"고 지적했다. 한편 일본 TV업체인 소니의 움직임이 LCD 업계의 변수로 떠오르고 있다. 최근 소니는 샤프와 10세대 LCD라인을 합작 건설키로 하고 일부 물량을 이를 통해 조달할 계획이다. 삼성으로부터 70%의 패널을 공급 받던 소니가 거래선을 다변화하면서 삼성과 LG, 일본ㆍ대만 업체들과 협력 관계가 어떻게 재편되느냐에 따라 점유율에도 상당한 변화가 올 것으로 관측된다.