|

|

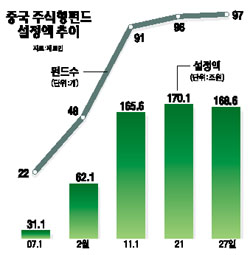

펀드시장이 ‘겨울’을 맞았다. 오를 때도 있고 떨어질 때도 있는 게 주식시장이지만 이번에 찾아온 동장군은 쉬 물러날 것 같지 않다. 불청객 동장군의 등장은 투자자의 마음도 얼려 놓았다. 특히 질주를 거듭했던 중국펀드의 타격이 가장 크다. 고수익을 꿈꾸며 중국펀드에 발을 내딛었던 투자자들은 중국 증시의 하락을 바라보며 한숨만 나온다. 애증의 대상으로 전락한 중국펀드를 어떻게 해야 할까. 청산하자니 아깝고, 들고 가자니 불안하다. ◇중국펀드 이상신호= 중국펀드를 둘러싼 이상신호는 여기저기서 감지된다. 가장 중요한 건 단연 수익률. 중국펀드를 따라 다녔던 ‘고수익 보장’이란 꼬리표는 이미 흘러간 옛 영광이 돼버렸다. 부진한 수준을 넘어 굴욕적이다. 한국펀드평가에 따르면 중국펀드의 최근 1개월 수익률은 -13.87%(11월27일 기준)로 이는 지역펀드 가운데 가장 나쁜 성적이다. 꼴찌에서 두 번째인 베트남ㆍ아세안펀드(-9.40%)에 비해서도 무려 4% 이상 차이가 난다. 다행이라면 최근 1주일 사이 선방해 수익률 마이너스 0.35%를 기록, 반등기미를 나타내고 있다는 점이다. 하지만 변동성 장세 앞에서 큰 의미를 부여하기는 어렵다는 것이 전문가들의 평가다. 수익률이 수직강하하자 환매 강도는 세지고 있다. 권정현 굿모닝신한증권 펀드애널리스트는 “최근 미래에셋이 중국펀드에 대한 환매의견을 판매사에 제시한 것으로 알려졌다”며 “이로 인해 미래에셋 차이나펀드의 환매가 유난히 급증한 것으로 판단된다”고 말했다. 환매 움직임은 한참 전에 시장에 참여해 이미 높은 수익률을 거둔 투자자들 사이에서 1차로 진행 중이다. 자산운용협회에 따르면 국내 18개 은행이 판매한 중국관련펀드(역외펀드 제외) 잔액은 지난 22일 현재 10조3,709억원으로 10월말 10조609억원에 비해 ‘겨우’ 3,100억원이 늘었다. 10월 증가액이 2조5,016억원이었던 것을 감안하면 87.5% 가량 확 내렸다. 이런 상황에서 투자자 뇌리에 환매의 욕구가 스치는 것도 어찌 보면 당연한 일이다. 그렇다고 무작정 환매할 수는 없는 노릇이고 다른 방도는 없는 것일까. ◇환매유혹 이겨내라…펀드의 기본은 장기투자= 현 시점에서 투자자는 세 방향으로 뻗은 갈림길 위에 서 있다. 눈물을 머금은 환매 이후 갈아타기를 모색하는 게 첫 번째 길이다. 반면 환매의 유혹을 떨치고 중국펀드에 대한 믿음을 연장하는 정반대의 길도 있다. 또 밸류에이션 하락을 기회로 오히려 추가 매수에 나서는 보다 공격적인 대응도 있다. 전문가들은 두 번째 길과 세 번째 길에 우선순위를 부여했다. 간단하게 말해서 환매는 가능한 피하라는 조언이다. 장기투자라는 펀드투자의 근간을 생각했을 때 단기적인 수익률 하락에 동요할 필요가 없다는 게 첫째 이유다. 김학균 한국투자증권 수석연구원은 “펀드의 기본 철칙은 장기투자”라고 강조하며 “비록 중국증시가 최근 단기간에 급락했지만 이에 현혹되지 말고 보다 긴 호흡으로 바라볼 필요가 있다”고 말했다. 권순학 미래에셋자산운용 마케팅본부 이사 역시 “최근 펀드투자자들 사이에 갈아타기 현상이 목격되는데 펀드투자는 장기투자ㆍ분산투자가 원칙이다”고 밝혔다. 중국경제의 성장스토리가 여전히 유효하다는 점, 이에 따라 최근의 단기조정을 저가매수 기회로 활용할 수 있다는 점도 환매유혹을 이겨낼 근거로 꼽힌다. 권순학 이사는 “세계 경제가 중국중심으로 재편되는 시나리오는 아직도 유효하다”며 “더욱이 최근 증시급락으로 중국 H쉐어의 밸류에이션 매력은 한층 부각된 상태”라고 말했다. A쉐어와 H쉐어 사이의 스프레드가 상당한 수준이었는데 여기에 최근 급락으로 H쉐어의 저평가 매력이 더욱 높아졌다는 설명이다. 원상필 동양증권 연구원은 “비록 중국증시가 최근 단기간에 큰 폭의 조정을 받긴 했지만 현재 PER은 17배 내외로 거품이 많이 가신 상태”라며 “거품이 꺼진 지금이 오히려 저가매수에 나설 수 있는 기회가 될 수 있다”고 말했다. 여기에 중국 외에 고수익을 담보할 만한 마땅한 대안이 없다는 점도 너무 쉽게 환매에 나서지 말아야 하는 이유로 지목됐다. 물론 목표수익률이 상대적으로 낮은 투자자에겐 선진국펀드나 인덱스펀드 같은 대안이 있지만 목표수익률이 높은 투자자는 결국 이머징마켓으로 회귀할 수 밖에 없다는 것이다. 권순학 이사는 “고수익을 노릴 수 있는 시장은 현재 이머징마켓으로 한정된 상태”라며 “특히 중국시장이 이머징마켓에서 차지하는 비중이 막대한 만큼 이미 환매한 투자자의 경우 중국펀드에 다시 가입하는 것도 또 다른 투자대안이 될 수 있다”고 설명했다. ◇갈아타려면 동유럽펀드가 유망= 이제 남은 건 ‘환매 후 갈아타기’의 길에 선 투자자다. 갈아타기 대상으로 첫손에 꼽히는 건 브릭스펀드와 러시아ㆍ동유럽 펀드, 그리고 국내주식시장이다. 실제로 최근 중국시장에서 이탈한 자금이 이들 시장으로 유입되는 정황이 포착되고 있다. 백경호 우리CS자산운용 대표는 “앞으로 시장의 방향성을 가늠하는 가장 큰 잣대는 천연자원의 보유여부인데 이들 시장은 막대한 천연자원으로 무장한 대표적인 지역”이라며 “특히 러시아ㆍ동유럽 시장은 여타시장에 비해 밸류에이션이 낮다는 매력도 갖고 있다”고 설명했다. 국내시장 역시 갈아타기 대상이다. 김학균 수석연구원은 “차이나플레이가 유효하다고 가정한다면 이 효과는 지리적으로 가까운 국내시장에 긍정적 영향을 미칠 것”이라며 “여기에 준수한 경제지표 및 양호한 기업실적 예상치도 국내시장 매력을 부각 시킨다”고 분석했다.