|

부동산 경기침체가 이어지고 있는데다 지방을 중심으로 골프에 대한 인기가 차츰 시들해지면서 국내 시중은행들이 골프장 관련대출을 사실상 중단한 것으로 파악됐다.

이미 대출이 이뤄진 골프장도 사업성이 뛰어난 곳에 한해서만 대출연장이 이뤄지며 신규대출은 억제하고 있는 실정이다.

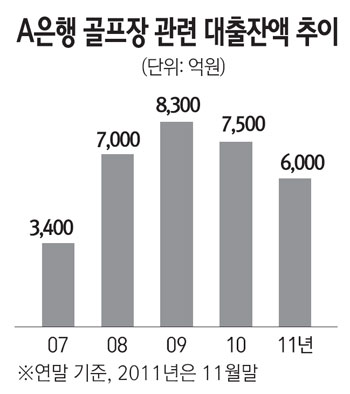

12일 금융계에 따르면 한 시중은행의 공사 대출과 운전자금 대출을 포함한 골프장 관련대출 잔액은 지난 2009년 말 8,300억원으로 정점을 찍은 뒤 2010년 말 7,500억원, 2011년 11월 말 6,000억원 등으로 완연한 하락세를 보이고 있다.

대출잔액의 대부분은 기존 대출이 차지하고 있다. 다시 말해 신규대출은 없다는 얘기다. 대출 여부를 가르는 우선순위가 바뀌었기 때문인데 과거에는 담보가치가 충분하면 대출이 이뤄졌다.

하지만 최근에는 담보가치가 아무리 좋아도 골프장의 사업성이 떨어지면서 대출이 불가능한 것으로 전해졌다.

대형 시중은행의 한 여신담당 임원은 "지난해의 경우 신규 집행된 골프장 대출은 2건에 불과했다"며 "이미 집행된 대출 중에서도 사업성이 뛰어난 곳만 연장 승인이 날 뿐 영업상황이 좋지 못한 곳은 대출을 회수하고 있다"고 밝혔다.

그는 "그만큼 골프장 영업이 신통치 않기 때문인데 다른 은행의 경우 기존 대출도 추가 담보를 요구하는 경우가 많아지고 있는 것으로 안다"고 설명했다.

골프장 영업이 신통치 않은 것은 최근 수년간 골프장 수가 크게 늘어난 점도 있지만 골프에 대한 인기가 시들해졌기 때문으로 풀이된다.

또 다른 시중은행 관계자는 "골프의 인기는 2009년을 정점으로 내리막세를 타고 있는 것으로 파악된다"면서 "수도권만 벗어나면 주말 부킹이 언제든지 가능하다는 점도 골프의 인기하락을 반영한다"고 말했다.

"수도권에서 조금만 더 벗어난 골프장들의 경우 봄ㆍ가을 성수기에도 주말 부킹이 차지 않을 정도라 골프장 경영이 해가 갈수록 어려워지다 보니 신규 대출은 물론 대출 연장도 꺼리는 게 사실입니다." (A은행 여신담당 부행장)

시중은행들이 이처럼 골프장 대출을 꺼리는 이유 중 하나는 골프장 회원권 가격이 크게 떨어졌다는 점이다.

한국레저산업연구소에 따르면 지난해 12월 골프장 회원권 평균 가격은 5년 전보다 53%나 급감했다.

회원권시장이 침체되자 회원들의 입회보증금 반환 요청도 쇄도하고 있는 것으로 전해졌다. 입회보증금은 골프장이 회원권을 처음 분양할 때 회원들이 보증금 형태로 예치하는 돈으로 일종의 전세보증금인 셈이다. 회원들이 탈퇴하면서 반환을 요구하면 골프장은 돈을 돌려줘야 한다.

문제는 골프사업장이 입회보증금을 운전자금으로 활용한다는 점이다. 부동산 경기 위축으로 은행이 토지를 담보가치로 받아주지 않는 상황에서 운전자금마저 끊기기 때문에 골프장으로서는 이중고에 시달릴 수밖에 없게 된다.

C은행 여신담당 부행장은 "다른 것도 아니고 운전자금이 필요하다는 것은 그만큼 경영여건이 좋지 않다는 의미"라며 "대기업 계열 골프장은 물론 제외되지만 신용등급과 상환능력에 의문이 드는 골프장에 신규 대출을 해주는 것은 리스크가 크다"고 말했다.

더욱이 골프장 대출수요를 주로 담당했던 저축은행의 사정도 좋지 않다. 과거에는 중소 저축은행들이 신디케이트를 형성해 골프장 대출에 활발히 나섰지만 저축은행 사태를 계기로 관련대출이 뚝 끊겼다.

지난해 영업정지 사태에서 비켜나 있던 우량 저축은행들도 건전성 강화를 위해 대출 리스크를 줄이는 터라 골프장 대출이 거의 막혀 있는 실정이라는 게 저축은행 관계자들의 전언이다.

결국 골프사업장이 기댈 수 있는 곳은 제1금융권밖에 없는 셈이다. B은행 여신담당자는 "현재 골프장 건축 인허가를 받고 착공시점을 기다리는 사업장만도 130여곳에 이르는데 이 수요를 흡수하려면 1금융권 외에 2금융권의 역할이 필수적"이라면서 "하지만 골프장의 사업성이 훼손된 상황에서 누가 섣불리 대출을 해줄 수 있을지 의문"이라고 지적했다.