|

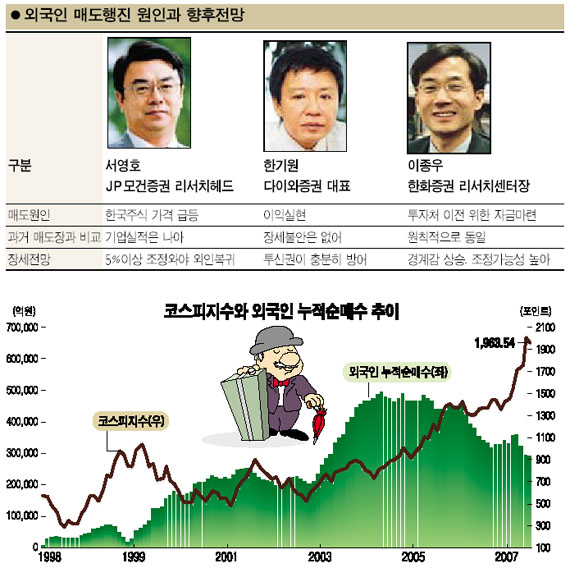

“큰 조정이 없으면 외국인 매도는 그치지 않는다.” 올해 초 코스피시장에서 257조원(지난 1월3일 기준)어치의 주식을 들고 있던 외국인은 한달 남짓 간격을 두고 무려 20조원어치의 주식을 새로 사들였다. 당시 코스피지수가 1,500선을 넘지 못했던 점을 감안하면 외국인 투자가들로서는 충분히 싼 가격에 한국주식을 사들인 셈이다. 결국 최근의 대량매도세는 아직 오름폭이 작은 이머징마켓을 찾아 떠나는 것이 유리하다는 분석이다. ◇2,000선 돌파가 매도 신호탄=외국인으로서는 2,000포인트 돌파는 차익실현을 시도할 신호탄이라는 지적이 많다. 한기원 다이와증권 대표는 “모든 투자자들이 지수 2,000돌파를 언급하면서 외국인들도 이에 대해 ‘뭔가’ (추가 상승동력이) 있을 것이라고 생각했으나 아무것도 나타나지 않았다”며 “그래서 지금 이익을 실현하고 있다”고 분석했다. 서영호 JP모건 리서치헤드 역시 “한국주식은 이제 정말 싸지 않다”며 “시장 전반의 주가수익률(PER)이 13~14배에 달하는데 은행 등 최근 오르지 않은 주식을 빼면 더 높을 것”이라고 강조했다. 이종우 한화증권 리서치센터장은 “포커에서 밑천이 많은 사람일수록 반드시 이길 판에서만 베팅한다”며 “자금력이 충분한 외국인으로서는 앞으로 몇 포인트 더 먹겠다고 위험을 감수하기보다는 투신과 개인이 매물을 받아줄 때 얼른 빠져나오는 게 바람직한 셈”이라고 풀이했다. 일각에서는 외국인이 현물뿐만 아니라 지수선물조차 팔아치우는 데 대한 의구심도 나온다. 단순한 베팅보다는 한국증시의 ‘미래’마저 의심하는 게 아니냐는 것. 그러나 현재 외국인의 선물매도세는 주가하락에 대한 기대보다는 옵션 등 여타 파생상품과 연계된 헤지성 성격이 강하다는 게 전문가들의 지적이다. ◇99년만큼 불안하지는 않다=그러나 IT 버블 붕괴를 앞둔 99년 등 과거 외국인의 한국증시 탈출과 지금은 상황이 다르다는 평가가 많다. 한국경제의 성장성과 증시 대세상승에 대한 전반적인 기대감은 여전하다는 것. 한 대표는 “국내총생산(GDP) 개선에 도움을 줄 수 있는 철강 등의 사업성이 좋고 은행 역시 잉여금이 많은데 부실채권도 거의 없다”며 “다만 지수가 좀 과열된 것이라는 게 외국인의 시각”이라고 분석했다. 결국 이 같은 낙관적인 전망이 향후 얼마나 현실화될 것인지, 아니면 현실화되기도 전에 이미 주가에 충분히 반영된 것이 아닌지가 관건인 셈이다. 서 리서치헤드는 “단순히 주식이 싸다고 사는 게 아니다”며 “2006년 외국인 매도 당시에는 기업들의 실적이나 경제성장성이 부진해 싸게 느껴지지 않은 점을 감안하면 앞으로 한국기업의 실적이 더 크게 개선되면 한국주식도 다시 싸게 보일 수 있다”고 강조했다. ◇투신권 방어에 기대=문제는 외국인이 한국증시를 떠나면서 생길 수급상의 변화와 이로 인한 증시 상승동력 침해 여부다. 한 대표는 “적어도 5% 이상은 빠져야 외국인이 다시 한국증시를 쳐다볼 것”이라며 그 이전까지는 매도 흐름이 이어질 것으로 내다봤다. 이 리서치센터장은 “지금은 분명 경계감을 높일 시기”라며 “지금이야 시장이 좋아 개인과 기관이 간신히 받쳐내지만 매수여력이 한계에 다다르면 변동성 상승이 불가피하다”고 우려했다. 특히 최근 증시 오름세가 실적보다는 과도한 유동성 장세에 기인했던 점이 우려를 높인다. 투신권의 방어력이 얼마나 발휘될지가 관건이라는 지적이다.