주요 대기업들의 지주사 전환 작업이 마무리 국면에 접어듦에 따라 앞으로는 단지 ‘지주사 전환 가능성’에 따른 주가 급등을 기대하기 어려울 것으로 전망된다. 이에 따라 투자 대상으로 지주회사에 접근할 때는 우량 자회사 보유 여부와 장기적인 성장전략 등을 따져보는 등 지주사 테마가 아닌 종목별 가치에 초점을 맞춰야 할 것으로 보인다.

미래에셋증권은 26일 지주회사는 자체적인 성장동력 유무에 따라 프리미엄 또는 디스카운트되는 것이 합리적이며 따라서 배당금 수입, 브랜드 로열티, 부동산 임대수익 등 구체적인 현금 흐름을 점검해볼 필요가 있다고 지적했다. 더불어 대주주의 안정적인 지배력 행사 가능성도 살펴볼 것을 권했다.

이상훈 미래에셋증권 연구원은 “지주회사는 수직계열화돼 있는 그룹 지배구조의 정점에 있는 회사로 대주주의 경영권 실행을 대신하는 역할을 한다”며 “지배구조가 안정적이지 못할 경우 소액주주의 이권침해로 이어질 수 있다”고 지적했다.

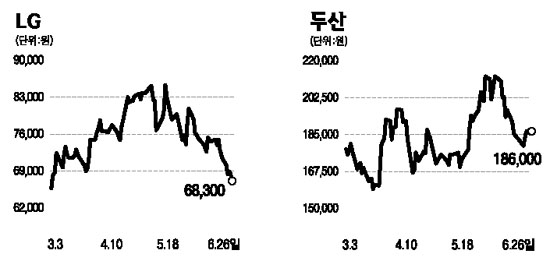

이 연구원은 이 같은 조건을 충족시키는 지주회사로 LGㆍSKㆍ두산 등을 꼽았다. 특히 LG에 대해서는 절대적인 현금 흐름 규모와 성장 가능성에, 두산은 자체적인 성장동력과 그룹 전체적으로 일관된 성장전략에서 후한 점수를 줬다. LG의 목표주가는 10만4,000원을 유지했고 두산은 25만원으로 상향 조정했다. 동명콘트롤 인수에서도 알 수 있듯이 두산그룹 내 기계부품사업 통합 및 집중 육성 의지가 드러나고 있다는 점이 높이 평가됐다.

반면 SK에 대해서는 ‘매수’ 의견은 유지하면서도 목표주가는 20만원으로 내렸다. SK그룹의 실질적 지주회사인 SKC&C의 상장이 임박하면서 그동안 SK그룹의 지주회사로 부여받았던 프리미엄이 사라지고 있기 때문이다. SK에너지와 SK텔레콤 등 자회사의 가치 하락도 목표주가 하향에 영향을 미쳤다. 이 연구원은 “목표주가는 하향하지만 현금 흐름 관점에서는 여전히 매력적”이라며 “자회사로부터의 배당 규모는 3,200억원 이상으로 지주회사 중 가장 큰 규모”라고 설명했다.