|

|

|

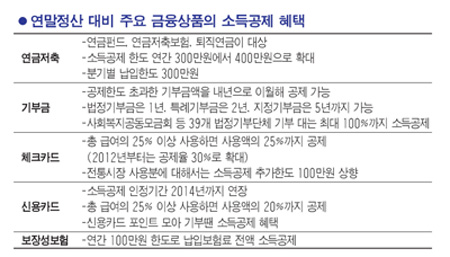

13월의 보너스는 자칫하다가 13월의 세금이 될 수도 있다. 소득공제가 되는 여러 금융상품 등을 두루 챙기고 대비할 때 연말정산은 보너스가 된다. '세(稅)테크'에 민감한 직장인이라면 미리미리 준비해야 할 것이 있다. 소득공제 혜택을 늘리기 위해 올해가 저물기 전에 꼭 챙겨야 할 금융상품 체크리스트를 살펴본다. ◇올해부터 바뀐 공제는 어떤 게 있나= 올해는 기본적인 공제에 추가되는 다자녀공제 금액이 상향된다. 100만원+[(기본공제자녀수-2)x200만원]으로 계산되기 때문에 자녀가 두 명인 경우에는 100만원, 자녀가 3명인 경우에는 300만원의 다자녀 공제를 받는다. 맞벌이 부부라면 다자녀추가 공제를 감안, 부부 중 한쪽으로 자녀의 인적공제를 모두 받게 하는 게 절세효과가 크다. 신용카드 사용 분에 대한 소득공제 인정기간은 2014년으로 연장된다. 올해까지는 카드의 사용처에 관계 없이 신용카드와 현금은 20%, 직불ㆍ선불카드는 25%의 공제율을 적용 받았다. 하지만 내년부터는 체크ㆍ직불카드 사용과 전통시장 결제에 대해 30%의 공제율을 적용 받는다. 또 전통시장 사용분에 대해서는 소득공제 추가한도가 100만원이 늘어난다. 대형마트보다는 전통시장, 신용카드보다는 체크카드로 결제하는 것이 소득공제에 유리하다. 세제혜택이 있는 연금상품 공제한도도 300만원에서 400만원으로 늘었다. 연금펀드, 연금저축보험과 퇴직연금 등이 대상이다. ◇소득공제 금융상품, 연금저축에 가입해야= 연금저축은 현재 가입할 수 있는 거의 유일한 소득공제 금융상품이다. 장기주택마련저축이 소득공제 대상에서 제외되면서다. 때문에 올해가 가기 전에 연금저축 가입을 서두르는 것도 지혜다. 연금펀드와 연금저축보험, 퇴직연금이 연금저축상품이다. 연금저축은 불입 기간이 10년 이상인 장기 상품이다. 중도 해지하면 매년 소득공제를 받은 액수를 고스란히 토해내야 한다. 분기별 납입한도도 300만원이므로 10월 이후 이 상품에 가입한 고객은 올해는 300만원까지만 소득공제 혜택을 받을 수 있다. 소득공제로 돌려받을 수 있는 금액은 개인의 급여 수준에 따라 다르다. 연봉이 3,300만 원(세율 16.5%)인 직장인이 연말까지 연금저축에 400만 원을 불입했다면 내년 초에 66만 원의 세금을 돌려받을 수 있다. 연봉이 높으면 공제액은 더 커진다. 연봉 5,000만 원(세율 26.4%)인 직장인은 105만6,000원을 돌려받을 수 있다. 퇴직연금 가입자는 추가 납입을 통한 소득공제 혜택도 따져봐야 한다. 연금저축 소득공제 한도인 400만 원에는 본인이 납부한 퇴직연금 액수도 포함돼 있다. 연금저축과 퇴직연금을 합산해 400만 원까지 소득공제를 받을 수 있다는 뜻이다. 연금저축에 가입하지 않았거나 납부액이 미미하다면 퇴직연금 추가 납입의 기회를 적극 활용할 필요가 있다. 보장성보험도 소득공제 대상이다. 질병이나 상해, 사망 등에 대비한 보장성보험은 연간 100만 원 한도로 납입 보험료 전액에 대해 소득공제 혜택을 받을 수 있다. ◇기부금 명세서도 꼭 챙겨야= 정부가 기부문화 활성화를 위해 올해부터 기부금의 이월공제를 실시한다. 기부금 명세서를 꼭 챙겨야 할 이유다. 기부금 이월은 법정기부금은 1년, 특례기부금은 2년, 지정기부금은 5년까지 가능하다. 현재 일반기부금은 개인 소득의 30%, 법인 소득의 10%까지 공제 혜택을 받을 수 있다. 사회복지공동모금회, 재단법인 바보의나눔 등 39개 법정기부금단체에 기부할 때는 기부금의 최대 100%까지 소득공제를 받을 수 있다. 신용카드의 포인트 기부제도도 잘 활용해야 한다. 대부분의 카드회사는 카드 포인트를 모아 기부하면 소득공제 혜택을 준다.