|

|

|

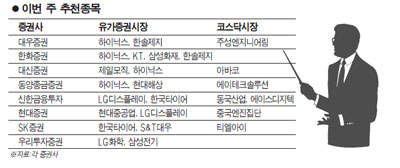

1ㆍ4분기 실적발표 시즌이 마무리 국면에 접어들면서 시장의 관심이 다시 경기회복과 대외변수로 옮겨가고 있다. 전문가들은 이번 주에는 업종이나 종목에 따라 차별화된 장세가 이어질 것으로 예상, 오는 2ㆍ4분기 이후에도 이익증가세가 유지될 업종을 중심으로 방어적으로 대응하는 것이 바람직하다고 보고 있다. ◇실적 호조세 이어갈 업체 주목=증권사들은 이번 주 추천종목으로 하이닉스(4곳)를 가장 많이 꼽았다. LG디스플레이(2곳), 한국타이어(2곳), 한솔제지(2곳) 등도 두 곳이상에서 추천했다. 하이닉스의 경우 1ㆍ4분기 시장기대치를 웃도는 실적치가 나올 것으로 예상되는데다 메모리 경기와 펀더멘털 개선으로 지속적인 상승세가 전망됐다. 한화증권은 "하이닉스의 1ㆍ4분기 연결기준 매출액이 2조8,210억원, 영업이익은 7,990억원을 기록하며 컨센서스(증권사 추정치 평균)를 충족할 것"이라며 "2ㆍ4분기에 PC업체들의 재고 확보추세가 이어지고, 3ㆍ4분기에는 성수기효과가 나타나면서 D램 가격의 강세는 지속될 것으로 보인다"고 말했다. 대신증권도 "원화강세로 외화채무 감소에 따른 매출이익 증가가 예상되고, D램 가격 상승지속으로 연속적인 이익성장이 기대된다"고 설명했다. LG디스플레이 역시 1ㆍ4분기 뿐만 아니라 연내 영업이익이 크게 증가할 것으로 기대됐다. 현대증권은 "아몰레드(AMOLED) 신규사업 강화와 수직 계열화로 연내 영업이익이 크게 증가할 전망"이라며 "특히 글로벌 LCD산업에서 최고의 수익성을 달성할 것으로 예상하고 있다"고 분석했다. 한국타이어는 천연고무 가격의 추가상승이 제한적일 것으로 전망되는 가운데 글로벌 시장지배력 강화로 판매호조세가 지속될 것으로 예상됐다. 신한금융투자는"원재료 가격상승을 감안해도 자동차 수요증가, 가동률 상승 등으로 실적개선추세가 지속될 것"이라며 "또 중국 자동차시장 확대에 따른 수혜 등으로 해외 자회사로부터의 지분법 이익 증가와 타이어 가격인상이 예상되는 점도 긍정적"이라고 말했다. 한솔제지는 백판지와 특수지 부문의 수익성이 꾸준히 개선될 것으로 보인다. 대우증권은 "3월말 인쇄용지 가격인상에 이어 5월에도 추가인상이 계획돼 있고, 가격인상 효과가 2ㆍ4분기부터 반영될 것으로 보인다"며 종목 추천이유를 밝혔다. ◇코스닥은 IT부품ㆍ조선업종 관심=코스닥시장에선 실적 호조세를 보이는 ITㆍ자동차 관련주와 함께 지금까지 주춤했던 조선ㆍ조선기자재주의 실적 턴어라운드에 주목해야 할 것으로 분석했다. SK증권은 팹리스업체 티엘아이를 추천하면서 "LED TV 시장확대로 주력제품 수요가 급증하는 데다, 최근 주가조정으로 밸류에이션(기업가치 대비 주가수준) 매력이 증가했다"고 설명했다. 동양증권은 삼성전자에서 분사한 금형업체 에이테크솔루션에 대해 "TV 금형 매출증가와 LED 리드프레임 등 신규제품의 성장이 주목된다"며 "삼성전자의 지분(15.9%) 보유로 향후 사업협력 시너지도 기대된다"고 분석했다. 이밖에 아바코, 에이스디지텍, 동국산업, 중국엔진집단 등도 코스닥 추천목록에 이름을 올랐다.