|

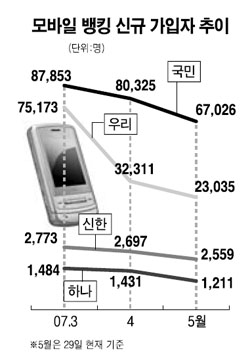

휴대폰으로 송금 등 은행업무를 간편하게 처리할 수 있는 ‘모바일뱅킹’이 출범 4년 만에 삐걱거리고 있다. 이동통신사들은 올들어 화상통화가 가능한 3세대(3G) 서비스를 본격적으로 시작하면서 가입자 정보관리 주도권을 놓고 은행과 힘겨루기를 하고 있다. 이들은 ‘통신서비스가 우선’이라는 명분을 내세워 모바일뱅킹이 가능한 3G 휴대폰을 제대로 공급하지 않는 상황이다. 기존 2세대(2G) 서비스용 휴대폰으로는 모바일뱅킹에 문제가 없지만 이통사들은 3G 서비스 활성화를 이유로 2G 휴대폰 공급마저 외면하고 있다. 모바일뱅킹을 주도해온 국민은행의 경우 휴대폰 공급이 차질을 빚자 월 평균 8만명을 웃돌던 모바일뱅킹 신규 가입자 수가 이달 들어 29일 현재 6만7,000여명으로 줄었다. 국민은행의 한 관계자는 “올 3월부터 이통사들이 3G폰 공급에 주력하면서 2G폰도 ‘수요가 없다’는 이유로 단말기 공급을 꺼리고 있다”고 말했다. 우리은행 모바일뱅킹 신규 가입자도 지난 3월에는 7만명을 웃돌았으나 ▦4월 3만2,000여명 ▦5월 2만3,000여명 등으로 계속 큰 폭으로 줄어들고 있다. 신한ㆍ하나 등 다른 은행의 모바일뱅킹 신규 가입자도 최근에는 한 달 평균 1,000~2,000명에 불과한 실정이다. ◇정보관리 주도권 놓고 힘겨루기=모바일뱅킹이 가능한 3G 휴대폰이 제대로 공급되지 못하는 것은 가입자 정보관리 주체를 놓고 은행과 이동통신업계가 줄다리기를 벌이고 있기 때문이다. 은행권은 고객계좌 정보 보안의 필요성을 내세워 칩 인증 권리를 은행에서 행사해야 한다는 입장이다. 반면 이통사는 “칩에는 계좌정보뿐 아니라 증권 카드 정보도 포함되기 때문에 이통사가 총괄 관리해야 한다”며 맞서고있다. 은행은 정보관리 주도권 명분으로 ‘보안’을 내세우고 있지만 인증 키를 가져옴으로써 뱅킹 외에 자체적으로 증권거래ㆍ주택청약 등의 부가 서비스를 제공하려는 계산을 갖고 있다. 우리은행은 전용 휴대폰 확보가 여의치 않자 4월부터 칩 없이 소프트웨어를 다운받아 모바일뱅킹을 이용할 수 있는 서비스를 제공하고 있다. 하지만 소프트웨어 방식의 모바일뱅킹은 제한적이고 임시방편에 불과하다는 지적이 많다. ◇모바일뱅킹 가능한 2G폰도 구하기 어려워=이동통신사들은 3월부터 3G 서비스에 주력하면서 2G 전용 휴대폰 공급을 축소하고 있다. 이통사들은 3G 서비스를 미래 핵심 사업으로 육성 중이다. 따라서 2G 서비스는 뒷전으로 밀릴 수밖에 없다. 이에 따라 2G폰으로 모바일뱅킹을 이용해온 가입자가 3G폰으로 휴대폰을 바꾸면 아예 모바일뱅킹을 포기해야 하는 형편이다. 보통 휴대폰 교체 주기는 2년 내외다. 결국 모바일뱅킹용 3G 휴대폰이 제대로 공급되지 않으면 2년 후에는 모바일뱅킹 이용자가 거의 사라진다는 얘기다. 은행의 한 관계자는 “3G 전용 모바일 폰은 은행업계와 이통사간 주도권 다툼으로 언제쯤 본격적으로 공급될지 불확실한 상황”이라며 “모바일뱅킹 이용자가 점차 감소할 것으로 우려된다”고 말했다.