|

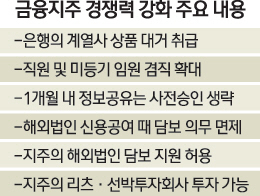

오는 10월부터 은행 창구에서 같은 금융지주 계열의 저축은행 대출을 비롯해 카드 및 캐피털 할부, 리스 상품까지 이용할 수 있게 된다. 또 해외법인이 모회사로부터 대출을 받았을 때 대출금만큼의 담보를 의무적으로 쌓도록 한 규제가 폐지된다. 금융위원회는 22일 이런 내용의 금융지주 경쟁력 강화 방안을 발표했다. 손병두 금융정책국장은 "새 수익원 발굴에 따른 사업 포트폴리오 다양화, 계열사 간 시너지 제고 등 금융지주 체제의 경쟁력을 높이는 데 초점을 맞췄다"고 말했다.

◇은행 통해 계열 상품 판매=은행 지점을 활용한 연계 영업 강화가 단연 눈에 띈다. 저축은행·카드·캐피털에서 판매할 수 있는 상품을 은행에 몰아주는 방식이다. 가령 고객이 차를 사기 위해 돈을 빌린다고 치자. 앞으로는 은행에서 할인을 많이 해주는 카드를 발급 받고 자금이 부족하면 캐피털 할부 금융을 받을 수도 있고 리스 활용도 가능해진다. 기존에는 은행에서 카드론을 받고 저축은행 대출 상품을 소개 받는 수준에 그쳤다. 금융위 관계자는 "은행에서 불완전판매 소지가 큰 금융투자 상품과 방카슈랑스 규제를 받는 보험을 제외한 모든 상품에 대해 신청 및 서류 접수를 한다고 보면 된다"고 말했다. 다만 심사와 최종 승인은 캐피털 등 해당 금융회사에서 결정한다. 이 때문에 상품 신청과 최종 승인 간에 시차가 하루 정도 난다. 하지만 캐피털은 대출 모집인을 통하고 저축은행은 지점 수가 적어 충분히 메리트가 있다는 설명이다.

최근 현장간담회에서 나왔던 요구사항도 대거 수용됐다. 같은 지주 내 하나와 외환은행, 신한과 제주은행 등의 고객이라면 어떤 은행을 통해서라도 입금 지급, 통장 재발급 등이 가능한 게 대표적이다. 이 밖에 심사·승인 등을 제외한 판매업무 직원의 겸직이 허용되고 경영관리 목적의 정보 공유 활성화를 위해 정보 공유 기간이 1개월 이내라면 사전 승인 절차를 생략할 수 있도록 했다.

◇해외법인에 무담보 신용공여 허용=현재는 '자회사(지주 소속 금융사)'가 '손자회사(해외법인)'의 지분을 80% 이상 갖고 있을 때만 손자회사의 담보 설정 의무가 없다. 80%가 안 될시 2년간만 담보 설정 의무가 면제됐다. 하지만 금융위는 2년 만에 금융회사가 해외에서 자리를 잡기 힘든 현실을 반영해 이 규제를 폐지하기로 했다. 무담보 신용공여에 따른 리스크 전이 가능성은 계열사에 빌려줄 수 있는 총 여신 한도 규제로 잡을 수 있다는 게 금융위의 판단이다. 금융회사 입장에서는 해외 진출에 따른 부담을 크게 덜게 됐다.

금융위는 또 금융지주가 담보를 통해 해외법인을 지원할 수 있도록 길을 터줬다. 이에 따라 해외법인이 현지에서 자금을 빌리기가 더 쉬워질 것으로 전망된다.