|

SK하이닉스가 견조한 실적과 제품가격 상승으로 외국인과 기관의 수급이 몰리며 시가총액 3위에 올라섰다. 전문가들은 SK하이닉스의 실적개선이 이어지고 있어 시총 4위인 포스코와 격차가 더 벌어질 수도 있다고 내다봤다.

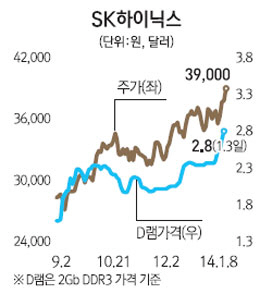

8일 SK하이닉스는 유가증권시장에서 전 거래일보다 3.17%(1,200원) 오른 3만9,000원을 기록하며 4거래일 연속 상승하며 거래를 마쳤다. SK하이닉스는 이날 시가총액은 27조6,978억원으로 포스코(27조3,331억원)를 따돌리고 국내 증시에서 시총 3위 업체로 뛰었다. 외국인은 이날 SK하이닉스는 243만100주 사들였고 기관도 16만4,550주를 순매수하며 주가를 끌어올렸다.

SK하이닉스의 강세는 지난해 4·4분기 영업이익이 큰 폭으로 개선돼 어닝서프라이즈를 보일 가능성이 높기 때문이다.

금융정보업체 에프앤가이드에 따르면 SK하이닉스의 4·4분기 실적전망치는 매출액 3조4,087억원, 영업이익은 8,016억원이다. 하지만 하이투자증권은 시장예상치보다 높은 9,200억원대를 기록할 것으로 내다보고 있고 우리투자증권도 SK하이닉스가 4·4분기 8,200억원대의 영업이익을 보일 것으로 전망했다.

전날 미국 최대 메모리 반도체업체 마이크론이 어닝서프라이즈를 기록하며 미국 증시에서 5.13% 상승한 것도 SK하이닉스에 대한 외국인들의 투자심리를 개선시켰다.

전문가들은 반도체 업황 호조로 SK하이닉스의 주가 강세가 이어질 수 있다고 내다봤다. 업계에 따르면 반도체 D램 가격이 최근 한 달간 2.06달러에서 2.80달러까지 오르며 제품가격 강세가 지속되고 있다.

송명섭 하이투자증권 연구원은 "SK하이닉스는 4·4분기 실적에 대한 기대가 주가를 끌어올리고 있다"며 "D램 가격 상승도 이어지고 있어 전기전자(IT) 업종 부진에도 상대적으로 SK하이닉스가 부각될 것"이라고 전했다.

전문가들은 SK하이닉스가 3위 자리를 한동안 지킬 수 있다고 판단했다. 중국 경제지표 부진에 따라 포스코의 주가가 뛸 모멘텀이 부족하기 때문이다.

김학균 KDB대우증권 투자전략팀장은 "이날 SK하이닉스는 견조한 실적에 더해 마이크론의 어닝서프라이즈 효과까지 더해지며 강세를 이어가고 있다"며 "포스코는 중국 모멘텀 부족으로 횡보할 가능성이 크다"고 설명했다.