|

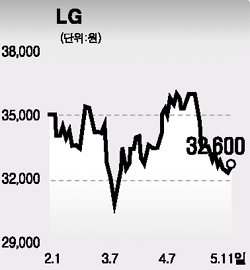

㈜LG의 주가가 실제 자산가치를 감안할 때 현저하게 저평가돼 있는 것으로 분석됐다. 노무라증권은 11일 LG에 대해 “로열티 수입과 기타 수수료 등으로 탄탄한 미래현금흐름(FCF)를 확보하고 있는데다 자회사들의 실적 모멘텀에 힘입어 큰 폭의 이익 개선이 기대된다”며 목표주가를 4만8,000원으로 높이고 ‘강력 매수’ 의견을 제시했다. 노무라는 LG의 1ㆍ4분기 순이익이 전년동기대비 81% 늘어난 900억원에 달할 것으로 내다봤다. 자회사 중에서 LG화학만 1분기 실적이 저조할 뿐 LG텔레콤ㆍ데이콤ㆍLG생활건강ㆍLG CNS 등은 모두 호조를 보였기 때문이다. 우리투자증권도 LG에 대해 “2ㆍ4분기를 기점으로 LG전자와 LG화학 등 주요 자회사의 실적 개선을 감안할 때 하반기를 겨냥해 비중확대에 나서야 한다”고 조언했다. 이 밖에 비상장 자회사인 LG CNSㆍ서브원ㆍLG MMAㆍLG엔시스 등도 실제 수익가치가 장부가보다 2배 가량 높은 1조673억원에 달한다는 것이 우리투자증권의 추정이다. 이훈 우리투자증권 애널리스트는 “하반기 이후 자회사 실적 개선과 브랜드 로열티를 통한 안정적인 현금창출, 비핵심사업 매각을 통한 수익성 제고효과 등을 감안할 때 LG 주가는 현재대비 40% 가까운 상승여력을 보유하고 있다”고 설명했다.