|

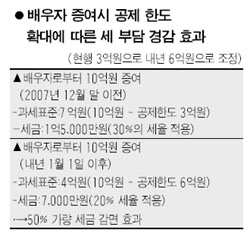

▦재산세 부문에서는 배우자 증여시 공제한도를 현행 3억원에서 6억원으로 상향 조정한 것이 단연 눈에 띈다. 현재는 증여액이 3억원을 넘으면 세금을 부담해야 하나 내년 1윌부터는 6억원 이내에서는 한 푼도 내지 않아도 된다. 배우자에게 10억원을 증여했다고 가정해보자. 현재는 공제한도가 3억원이기 때문에 7억원에 대해 30%의 세율이 적용, 1억5,000만원의 증여세를 부담해야 했다. 하지만 내년에 10억원을 증여하면 공제한도가 6억원으로 높아져 4억원에 대해 20%의 세율로 7,000만원만 부담하면 돼 현재보다 세 부담이 절반 이상 줄어들게 된다. 즉 개정 세법이 시행되는 내년 이후 배우자에게 6억원 범위 안에서 재산을 물려줄 경우 증여세를 걱정하지 않아도 되는 셈이다. ▦1세대1주택 장기보유 특별공제 혜택폭도 늘어난다. 현재는 보유기간이 3년 이상~5년 미만은 양도차익의 10%, 5년 이상 ~10년 미만은 15%, 10년 이상 30%, 15년 이상은 45% 등이다. 하지만 개정안에서는 10%에서 시작, 3년 이상 매년 3%씩 공제혜택을 늘리는 방향으로 확정됐다. 현재는 6년 보유든 9년 보유든 간에 똑같이 15%의 혜택이 주어졌다면 내년 1월부터는 6년은 18%, 9년은 27% 등으로 차등 적용된다. 이렇게 되면 10억원 주택을 양도할 경우 세 부담이 보유기간에 따라 차이는 있으나 현재보다 최저 100만원, 최고 1,100만원 줄어들 것이라는 게 재경부의 설명이다. ▦해외 부동산 양도세 세 부담도 줄어든다. 현재는 보유기간이 2년 이상이면 9~36%, 1~2년 40%, 1년 미만은 50%의 세율이 적용된다. 하지만 앞으로는 보유기간에 상관없이 과세표준에 따라 9~36%의 단일 세율이 적용된다. 국내 부동산 양도시에는 보유기간에 따라 차등 세율이 적용되지만 해외 부동산에 대해서는 달러 유출 촉진의 일환으로 이 같은 혜택을 부여했다. 상속ㆍ증여세 물납제도도 바뀐다. 현재 비상장 주식의 경우 물납대상에서 제외돼 있다. 앞으로는 상속에 한해 다른 재산이 없는 경우 비상장 주식도 물납을 허용하기로 했다.