|

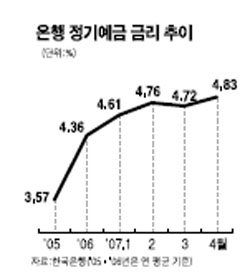

은행권의 자금 유치 경쟁이 가속화함에 따라 예금 금리 법칙이 무너지고 있다. 11일 금융계에 따르면 한 푼이라도 더 많은 돈을 유치하기 위해 금리를 올려 제시하는 특판예금 상품이 줄줄이 쏟아지는 가운데 수시입출금식 예금이 정기예금보다 더 높은 금리를 제시하거나 단기 예금 금리가 장기예금 금리를 웃도는 상황이 속출하고 있다. HSBC은행은 이 달부터 8월말까지 3개월간 수시입출금식 예금인 HSBC다이렉트의 금리를 한시적으로 연 5.0%로 인상했다. 올초 가입한도를 3,000만원으로 올린 HSBC의 정기예금 1년 금리는 현재 4.5%다. 1년간 돈을 묶어둔 정기예금 고객들이 더 적은 이자를 받게 되는 ‘ 금리 역전’ 현상이 발생한 것이다. HSBC는 다이렉트의 판촉을 위해 특판기간이 끝나도 금리를 연 4.0%로 유지할 방침이다. 신한은행의 단기 예치상품인 탑스회전예금 역시 영업점장 전결 금리폭이 확대되면서 1년짜리 정기예금과의 금리 차이가 거의 나지 않는다. 현재 탑스회전예금에 6개월간 예치할 경우 최대 금리는 연 4.9%. 신한은행이 판매하는 파워맞춤정기예금의 1년만기 금리는 5.1%로 6개월짜리 상품과의 금리차가 0.2%포인트에 불과한 실정이다. 또 일반 예금상품의 전결금리가 높아지면서 인터넷 전용상품의 금리경쟁력도 크게 떨어졌다. 인터넷 전용상품인 이투게더의 1년만기 금리는 최고 5.1%로 일반 정기예금과 같은 수준이다. 하루가 멀다 하고 금리가 바뀌다 보니 서둘러 특정 예금상품에 가입하는 바람에 고금리 상품을 놓치는 경우도 비일비재다. 외환은행은 올 1월 1년제 ‘예스큰기쁨예금’의 1년짜리 특판예금에 4.9%의 금리를 적용했지만 후속 특판 행사에서는 똑 같은 상품의 금리를 5.09%로 높인 데 이어 지난 5월15일부터는 6월말까지는 한시적으로 5.20%의 금리를 적용하기도 했다. 은행권 관계자는 “자금조달을 위해 경쟁은행보다 0.01%포인트라도 높은 금리를 제시할 수 밖에 없는 상황”이라며 “예금 유치 경쟁으로 영업 점장 전결금리 폭을 상향조정하다 보니 기존 고객이 손해를 보게 되는 경우도 많다”고 말했다.