|

|

제일기획의 지난해 4ㆍ4분기 실적은 시장 기대치를 웃돌았다. 4분기 매출액과 영업이익은 전년 동기 대비 각각 26.3%, 8.8% 증가했다.

매출액의 고성장에 비해 영업이익의 증가 폭이 적었던 이유는 우수 인력 충원 외에 사무 환경 및 시스템의 개선 관련 비용이 집행됐기 때문이다. 특히 4분기 해외 영업총이익이 전년 동기 대비 46.9% 증가하면서 성장을 이끌었다.

지난해 영업총이익의 해외 비중은 66.8%로 전년 대비 8.3%포인트 상승했다. 2011년까지의 인력 충원이 선투자의 성격이 강했다면, 2012년의 인력 충원의 목적은 해외 물량의 실질적인 증가 추세에 따라 필요한 인력을 충원하는 성격으로 차츰 전환된 것으로 파악된다.

올해에도 실적을 견인하는 것은 해외 매출일 것으로 전망된다. 2013년 매출액은 전년 대비 11.8% 증가할 전망이다. 2013년 영업총이익 기준 해외 비중은 68.7%로 전년 대비 1.9%포인트 상승할 전망이다. 해외 매출의 주요 변수는 삼성전자의 글로벌 스마트폰 출시 마케팅 관련 물량과 제일기획이 자체적으로 유치하는 글로벌 현지 광고주 물량이다. 두 부문 모두 제작 역량 향상과 채용 인력의 성과가 나타나며 증가하고 있다.

올해 영업이익은 전년 대비 44.1% 개선될 것으로 기대된다. 글로벌 연결 기준 직원 수는 2012년에 전년 대비 약 30% 급증했다. 2006년부터 2011년까지 과거 제일기획의 직원 수 증가율이 연평균 10% 중반대였던 것을 고려하면, 특히 작년에 투자가 집중됐다고 파악된다. 올해부터 제일기획 자체 인력의 증가 추세는 둔화될 예정이며, 경쟁력 보강을 위한 글로벌 광고 기업 인수합병(M&A)은 지속될 계획이다. 최근 일본과 미국, 유럽 등 해외 광고 기업도 수익성 개선과 M&A 모멘텀이 주가에 긍정적인 영향을 끼치고 있는 것으로 파악된다.

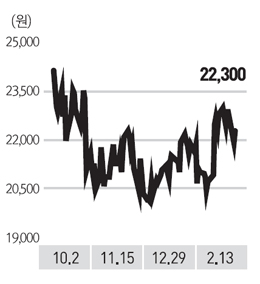

제익기획은 460만주(963억원) 규모의 자사주 취득 결정을 공시했다. 1월 30일부터 4월 29일까지 주가 안정 목적으로 주주 가치 배려를 위해 실시될 예정이다. 1분기의 광고 비수기 동안 주가가 하방경직성을 보일 것으로 판단된다.