|

|

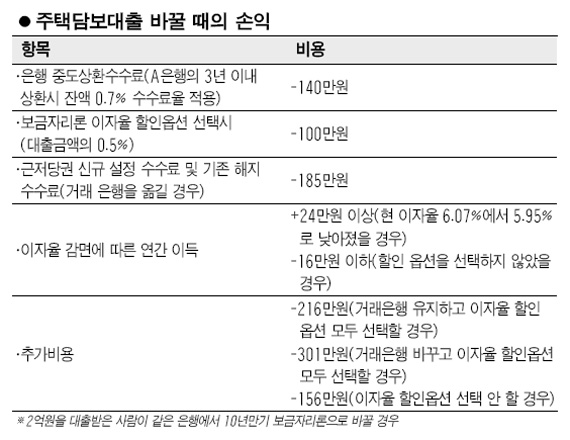

'보금자리론' 인기는 글쎄… 주택대출 변동금리 크게 올랐지만올 실적 큰 변동 없고 이달엔 오히려 줄어들어"갈아타기 비용부담 크고 인지도 낮은 탓" 분석 최원정 기자 abc@sed.co.kr 최근 변동금리부 주택담보대출 금리가 큰 폭으로 올랐지만 대표적인 장기 고정금리 대출상품인 보금자리론에 대한 수요는 그다지 늘지 않고 있다. 25일 주택금융공사에 따르면 올 들어 보금자리론 공급실적은 ▦지난 1월 2,414억원(하루 평균 110억원) ▦2월 2,782억원(〃146억원) ▦3월 2,522억원(〃120억원) ▦4월 2,448억원(〃117억원) 등으로 변동금리부 주택담보대출 금리가 큰 폭으로 오른 기간에도 큰 변동을 보이지 않고 있다. 특히 이달 들어 지난 22일까지의 공급 규모는 1,587억원에 달해 하루 평균(영업일 기준) 실적은 106억원으로 오히려 감소하는 추세다. 변동금리부 주택담보대출 금리가 큰 폭으로 오르는 데도 보금자리론에 대한 수요가 늘지 않는 것은 기존 대출을 보금자리론으로 바꿀 경우 추가적인 비용부담이 큰데다 상품 인지도도 낮기 때문으로 풀이된다. 특히 아직까지는 장기대출에 대한 선호도가 높지 않다는 것도 또 다른 원인으로 지적된다. 최근 1~2년 사이에 은행에서 변동금리부 주택담보대출을 받은 사람들은 중도상환수수료 부담 등으로 고정금리 대출상품으로 갈아타기가 어렵다. 하나은행 철산동 지점의 전용희 차장은 “최근 신규로 대출받는 고객 중에서 장기적으로는 금리가 오를 것으로 보고 보금자리론을 선택하는 경우가 있지만 기존 고객들의 경우 중도상환수수료 등 추가적인 비용 부담 때문에 갈아타기를 꺼린다”고 전했다. 지난해 은행들이 경쟁적으로 주택담보대출을 판매하면서 가산금리를 낮췄기 때문에 보금자리론으로 갈아탈 경우 초기에 내야 하는 이자비용이 늘어날 수밖에 없다. 여기에다 중도상환수수료까지 고려하면 금리가 앞으로 큰 폭으로 오르지 않는 한 이득을 볼 수 없다. 예를 들어 지난해 1% 내외의 가산금리를 물고 대출을 받은 사람들은 현재 CD금리가 올랐어도 현재 약 6.07%의 이자를 부담해야 한다. 10년 만기형 보금자리론 금리인 6.15%보다 여전히 낮은 수준이다. 물론 근저당설정비를 부담하고 이자율 할인 옵션을 선택해 e모기지론으로 대출을 받는다면 금리는 5.75%로 낮아진다. 그러나 이 경우에도 은행에 따라 0.5~2.0%씩 부과되는 중도상환수수료가 걸림돌로 작용한다. 보금자리론의 홍보 부족도 문제점으로 지적된다. 시중은행의 한 대출담당자는 “창구에서 자기 은행의 대출상품을 먼저 권유하는데다 중개업소에서도 대출한도가 많은 2금융권 상품 정보를 주로 제공하기 때문에 보금자리론이나 e모기지론을 모르는 고객들이 많다”고 말했다. 10년 이상의 장기대출 상품에 대한 거부감도 보금자리론 수요를 제한하는 요인이다. 보금자리론은 1년 이내에 갚을 경우 2%, 3년 이내 1.5%, 5년 이내는 1%의 수수료를 부과하고 있고 거치기간을 최장 3년으로 제한하고 있어 초기 대환에 제약이 따른다. 입력시간 : 2007/05/25 18:01