|

|

|

|

국내 증시의 양대 강자였던 자동차와 정보통신(IT)업종이 최근 원화 강세와 엔화 약세로 비틀거리고 있다. 바이오, 유틸리티, 통신업 등 내수업종으로 눈길을 돌리려니 주가가 급속히 올라 부담스럽기만 하다. 투자 업종에 대한 고민이 깊어지는 이 시점에서 밸류에이션 매력이 돋보이는 은행주로 눈을 돌려 보면 어떨까. 올해 유럽의 재정위기 우려가 완화된 데다 미국 금융업체들의 주가가 상승곡선을 그리면서 국내 은행들의 주가도 뚜렷한 회복세가 예상된다.

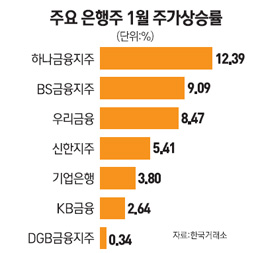

3일 한국거래소에 따르면 유가증권시장의 금융업종과 은행업종은 지난달 한달 동안 각각 4.3%, 2.17% 올랐다. 비금속(13.94%), 의약품(6.45%), 통신업(6.59%) 등에 비하면 상승세가 낮았지만 전기전자(-4.72), 운수장비(-5.38%)보다는 뚜렷한 강세를 보였다. 지난해 한껏 움츠러들었던 은행주들이 주가 상승을 향해 슬슬 시동을 걸고 있는 것으로 분석된다.

앞으로'은행주의 전성시대'가 예상되는 이유는 대외 환경이 눈에 띌 정도로 좋아지고 있기 때문이다. 그 동안 국내 은행주의 주가를 짓눌렀던 미국과 유럽의 금융시장이 급속도로 안정세를 나타내는 상황이다. 유럽 시중은행은 최근 유럽중앙은행(ECB)에 장기대출프로그램(LTRO)의 상환을 시작했다. 약 278개 은행이 총 1,370억 유로의 대출금을 갚을 것으로 전망되며 전문가들의 예상치(500억~1,000억유로)를 훌쩍 뛰어넘었다.

미국은행들 역시 최근 실적 회복이 뚜렷하면서 주가가 상승 곡선을 그리고 있다. 씨티그룹은 지난달부터 최근 2개월 동안 주가가 20% 넘게 올랐고, 뱅크오브아메리카도 15.73% 가량 상승했다. 미국 월가의 은행 담당 유명 애널리스트인 딕 보브는 최근"미국 대형은행주가 올해 30% 이상 오를 것"이라는 전망을 내놓을 정도이다.

국내 은행업종의 지난해 4ㆍ4분기 실적을 바닥으로 점차 회복세가 예상된다. 최진석 우리투자증권 연구원은 "은행업종의 지난해 4ㆍ4분기 실적이 부진할 것이라는 점은 이미 시장에 알려진 상황이어서 주가에 미치는 영향은 크지 않을 것"이라며 "올해 1ㆍ4분기 중에 기준금리가 추가로 인하되더라도 순이자마진(NIM) 하락폭은 0.03~0.04포인트 하락하는 데 그칠 것으로 예상되며 하반기 경기회복과 수도권 부동산 경기 반등으로 대출성장률이 예상보다 빠르게 회복될 수 있다"고 전망했다.

호주의 맥쿼리증권 역시 최근 보고서에서 "한국의 은행업종이 최악의 상황을 벗어나며 실적 회복세를 나타낼 것"이라며 "대출 증가율이 지난해 4.4%에서 올해 7~8%로 확대될 것으로 보이며 순이자마진(NIM)도 안정될 것으로 예상된다"고 전망했다.

원화 강세에 따른 투자 매력도 발생할 것으로 예상된다. 이고은 한국투자증권 연구원은 "국내 은행의 외화자산에 대한 부채 비중이 15% 미만이어서 환율 변동과 실적은 크게 관계 없는 대신 외국인투자자들의 투자 요인으로 작용한다"며 "최근 미국, 유럽 은행주의 상승폭이 두드러지면서 국내 은행주와의 밸류에이션 격차가 커진 만큼 외국인 투자자 입장에선 매력이 높아졌다"고 설명했다. 증권업계에 따르면 현재 국내 은행업종의 주가순자산비율(PBR)은 0.6배로 미국 은행주의 PBR(0.9배)보다 낮은 상황이다.

은행 업종 가운데는 하나금융지주에 대한 투자 전망이 밝은 것으로 평가됐다. 하나금융지주는 최근 주식교환 방식으로 외환은행의 잔여지분 40%를 확보하겠다고 밝혔다. 외환은행 주주들을 대상으로 하나금융지주의 주식과 맞교환 해준다는 의미이다. 주식교환비율은 1대0.1894로 외환은행 주식 5.28주당 하나금융지주 1주를 교환하게 된다. 하나금융은 기존 자사주와 신주발행을 통해 교환에 필요한 주식을 마련할 예정이다. 만약 주식교환 반대하는 외환은행 주주들의 주식매수청구권이 1조원 이상 될 경우 잔여지분 인수 계획은 무산된다. 전재곤 메리츠종금증권 연구원은 "주식 교환비율 측면에서 현 시점은 외환은행의 잔여지분을 인수하는 데 최적의 시점으로 보인다"며 "매수청구권 행사의 불확실성이 있지만 가능성은 낮을 것으로 보이며 주식교환에 성공하게 되면 하나금융 주식수는 19.3% 늘어나고 순이익은 22.6% 증가해 주당순이익(EPS) 개선효과가 2.8% 정도 될 것으로 보인다"고 분석했다.

또 BS금융도 성장성과 수익성 측면에서 투자 매력이 높은 것으로 전망됐다. 김수현 신한금융투자 연구원은 "BS금융은 지난 2008년 글로벌 금융위기 이후 은행업계 평균보다 2배 이상 성장해 왔다"며 "올해에도 예금 확대와 우량대출 비중 증가로 11%의 실적 성장을 보이며 업계 최고수준을 유지할 것으로 보인다"고 전망했다.