|

|

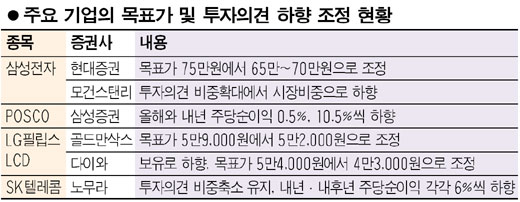

‘실적이 나쁘진 않지만 실적에 비해 주가가 너무 올랐다.’ 기업들의 3ㆍ4분기 실적발표 시즌이 시작된 가운데 실적을 바라보는 시장 참여자들의 시각이 부정적으로 바뀌고 있다. 발표되는 수치가 시장의 전망치와 엇비슷하게 나오고 있지만 이에 대한 평가는 전혀 우호적이지 않다. 주가가 너무 많이 올라 재료로 작용하기 힘들다는 판단 때문이다. 단기 급등 부담이 큰 만큼 이를 털고 추가 상승하기 위해서는 더 큰 모멘텀이 필요하다는 분위기다. 그만큼 실적기대치가 높아졌다는 얘기다. 전문가들은 14일 삼성전자가 실적을 발표하고 나면 시장 분위기가 좀더 썰렁해질 수 있다고 지적했다. 삼성전자의 실적전망이 긍정적이지 않기 때문이다. ◇LG필립스LCD 후폭풍 증시 강타=12일 증시 급락은 LG필립스LCD가 이끌었다는 게 전문가들의 분석이다. 4ㆍ4분기 이후 패널 공급과잉에 따른 수익성 악화가 우려된다는 평가가 나온 데 영향을 받아 이날 주가는 7%대의 급락세를 보였다. LG필립스LCD와 같은 사업을 영위하는 삼성전자 역시 패널 업황이 좋지 않을 것이라는 전망과 함께 3.51% 하락했다. 이날 종합주가지수는 실적우려에다 대규모 프로그램 매도 등의 영향을 받아 27.21포인트나 떨어진 1,217.06포인트로 마감했다. ◇실적에 비해 주가가 너무 높아=LG필립스LCD는 전일 예상치에 부합하는 실적을 내놓았다. 1년 만에 2,000억원대의 영업이익을 회복했다는 의미도 곁들여졌다. 하지만 시장은 “이 정도로는 약하다”는 평가를 내렸다. 우리투자증권은 이날 “3ㆍ4분기 영업실적은 시장기대치를 소폭 넘었다”면서도 내년 이후 실적 악화를 이유로 투자의견을 ‘보유’로 하향 조정하고 목표주가도 5만3,000원에서 4만7,000원으로 대폭 낮춰 잡았다. 이에 대해 전문가들은 실적을 넘어서는 주가 상승을 시장이 받아들이기 힘들기 때문이라고 설명했다. 현재 시장에서는 2ㆍ4분기까지 빠지던 기업실적이 3ㆍ4분기에는 더 이상 내려가지 않고 4ㆍ4분기부터 대폭 증가할 것이라는 게 컨센서스다. 모멘텀 차원에서 볼 때 주가에 긍정적인 영향을 줄 수 있는 대목이다. 하지만 주가는 이미 이 정도 실적을 훨씬 넘어섰다는 게 문제다. 김학균 굿모닝신한증권 연구원은 “얼마 전까지만 해도 시총 상위 대표기업들의 주가수익비율(PER)이 6~7배 수준이었는데 지금은 10배까지 올라왔다”며 “지난해와 같은 수준의 실적으로는 지난해와 같은 수준의 주가가 맞다는 게 시장의 인식”이라고 말했다. ◇삼성전자 실적발표도 증시 악재 가능성=최근 삼성전자를 탐방하고 온 모 증권사 애널리스트는 “실적전망치를 조금 내려 잡기로 했으며 이에 따라 목표가도 조만간 낮출 방침”이라고 밝혔다. 김장열 현대증권 연구원은 이날 삼성전자에 대해 “플래시 제품 마진 압박 등에 대한 우려가 재부상하고 있다”며 “적정주가를 75만원에서 65만~70만원으로 낮춘다”고 발표했다. 안정진 우리투자증권 연구원은 “삼성전자 실적에 대한 투자자들의 반응을 확인해야 되겠지만 현재로서는 실적전망이 좋지 않아 우려된다”며 “어닝 시즌 기대치가 높아져 있는 투자자들에게 시장 컨센서스에 부합한 수준의 실적으로는 매수세를 유인하기 힘들어보인다”고 설명했다.