|

풍산(103140)의 자회사 살리기가 이번에는 성공할 수 있을지 관심이 쏠리고 있다.

풍산이 올해도 미국 자회사인 PMX Industries(이하 PMX)에 대한 대규모 자금지원을 결정했다. 몇 년째 적자의 늪에서 허덕이고 있는 PMX의 실적이 개선될지가 관건이다. 시장전문가들은 이번 증자의 목적이 단순한 차입금 상환이 아닌 판매량 증가에 따른 운영자금 확보인 만큼 PMX의 실적이 좋아질 가능성이 높다고 판단하고 있다.

9일 금융투자 업계에 따르면 풍산은 최근 미국 현지 생산법인인 PMX의 주주배정 유상증자에 참여하는 방식으로 409억원을 출자한다고 밝혔다.

풍산이 PMX에 자금을 지원하는 것은 이번이 처음이 아니다. 풍산은 지난 2009년 이후 매년 PMX에 지속적으로 유동성을 지원해오고 있다. 2009년부터 2012년까지는 매년 2,000만달러, 지난해와 올해는 각각 4,000만달러를 수혈했다.

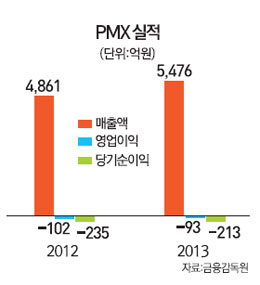

풍산이 자회사에 매년 대규모 자금을 지원하는 이유는 PMX가 적자의 늪에서 허덕이고 있기 때문이다. PMX는 2011년 270억원, 2012년 235억원, 지난해 213억원의 당기순손실을 기록해 3년 연속 적자행진을 이어가고 있다. 연이은 적자로 결손금이 누적돼 부채비율이 1·4분기 기준 650%에 달한다.

하지만 이번 자금지원은 단순한 재무구조 개선을 위한 것이 아니라 영업환경 개선에 따른 운전자금 확보가 목적이다. 업황개선과 경쟁력 강화에 따른 실적구조 전환이 전개되고 있는 것으로 보인다.

윤관철 BS투자증권 연구원은 "이번 1·4분기 PMX의 매출액은 전년 동기 대비 5.9% 증가한 1억3,100만달러를 기록해 최고 실적을 기록했다"며 "동 및 동합금 제품의 판매량이 전년 동기 대비 12.3% 증가하는 등 미국 제조업 경기 호조에 힘입어 PMX의 영업환경이 회복되고 있다"고 말했다.

자회사 지원 결정이 풍산의 주가에 미칠 영향도 제한적일 것이라는 평가다. 최문선 한국투자증권 연구원은 "지난해 PMX에 대한 유상증자 발표 이후 풍산의 주가는 오히려 3개월 동안 25.3% 올랐다"고 전했다.

다만 PMX가 실적반등에 성공하기까지는 다소 시일이 걸릴 것이라는 지적이다. 백제승 삼성증권 연구원은 "PMX의 적자 행진은 최근 3년간의 구리 가격 하락 추세와 궤를 같이하고 있다"며 "PMX의 사업 구조가 100% 구리 가격에 연동돼 있기 때문에 이익 개선 여부는 결국 구리 가격 회복 여부에 달려있다"고 진단했다.