|

'13월의 보너스'로 불리는 연말정산 마감이 다가오면서 절세상품의 인기가 갈수록 치솟고 있다. 경기침체에 따른 저성장ㆍ저금리 확산으로 투자 수익률이 부진한 모습을 보이면서 조금이라도 세금을 아끼기 위한 투자자들의 발걸음이 빨라지고 있는 것이다.

16일 증권정보업체 에프앤가이드에 따르면 대표적인 절세투자상품으로 꼽히는 연금저축펀드에 지난달에만 592억원의 뭉칫돈이 흘러들어 올 들어 가장 많은 유입규모를 기록했다. 이달 들어서도 13일까지 115억원의 자금이 유입됐다. 이로써 올해 연금저축펀드로 몰려든 자금은 5,730억원에 달했다. 올 들어 국내 주식형펀드에서 5조원 이상 빠져나간 것과는 대조적인 모습이다.

단기 수익률도 뛰어난 편이다. 실제로 연금펀드의 연초 이후 수익률은 5.4%에 달한다. 최근 은행 정기예금의 연 수익률이 3%가 채 안 되고 국고채 3년물 역시 2.8%대에 그치고 있는 것과 비교하면 2배 이상 높은 것이다.

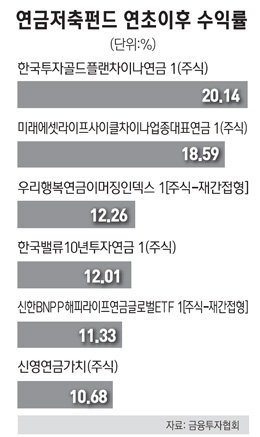

상품별로 보면 이러한 흐름은 보다 분명하게 나타난다. 실제로 삼성증권에서 판매하고 있는 한국투자골드플랜차이나연금증권전환형투자신탁1(주식)의 경우 연초 이후 수익률이 20.14%에 달하고 미래에셋라이프사이클차이나업종대표연금펀드(18.59%), 한국밸류10년투자연금증권전환형투자신탁1(주식) 등도 12%가 넘는 양호한 수익률을 보였다.

연금저축펀드는 연간 최대 400만원까지 투자금액에 대해 소득공제 혜택을 주는 대표 절세상품이다. 연간 400만원을 가입하면 최대 105만원을 환급 받을 수 있다. 하지만 나중에 만기 이후 소득을 수령할 때 연금소득세가 부과되지만 일반적으로 연금소득이 많지 않아 세금부담이 크지 않다는 지적이다.

김상문 삼성증권 연구원은 "증시가 지지부진하고 세율이 높아질 우려가 커진데다 연말정산시즌까지 다가오면서 연금저축펀드 등 절세상품들이 투자자들의 가장 큰 이슈로 떠올랐다"며 "투자상품들의 수익률이 대체로 높지 않은 상황에서 세금이라도 줄이려는 투자자들의 요구가 많아지고 있어 이 같은 현상은 당분간 지속될 것"이라고 분석했다.

금융소득 종합과세 대상자라면 분리과세 혜택이 있는 인프라펀드나 유전펀드도 절세 상품으로 노려볼 만한 것으로 지적됐다. 내년에는 금융소득 종합과세 한도가 3,000만원으로 낮춰질 것으로 전망돼 세금 부담이 올해보다 커질 수밖에 없기 때문이다. 특히 맥쿼리인프라펀드의 경우 주식처럼 거래도 할 수 있는데다 시가배당수익률이 6~7% 수준에 달해 짭짤하다는 평가를 받고 있다. 이에 따라 맥쿼리인프라펀드의 주가는 이달 들어 5% 이상 상승하며 강세흐름을 타고 있다.

60세 이상의 노인과 장애인, 독립유공자와 유족 등만 비과세혜택을 누리며 가입할 수 있는 생계형저축펀드도 투자자들의 관심을 모으고 있다. 지난해 말 가입기간이 2014년까지 연장되면서 절세 연장 효과를 거둘 수 있게 됐기 때문이다. 김 연구원은 "이 상품은 비과세 혜택이 수익률에 관계없이 원금기준으로 3,000만원을 따진다"며 "따라서 안정적이지만 낮은 수익률의 상품보다는 오히려 수익률이 높은 펀드나 주가연계증권(ELS), 채권상품 등에 지정하는 것이 유리할 수 있다"고 조언했다.

반면 올해로 소득공제혜택이 종결되는 장기주식형펀드ㆍ장기주택마련저축 가입자들은 수익이 난 펀드를 환매하고 다른 절세상품으로 갈아타려는 움직임을 보이고 있다. 이들이 특히 관심을 보이고 있는 상품은 내년부터는 새롭게 절세상품으로 등장하는 재형저축(재산형성저축)이다. 총 급여 5,000만원 이하의 근로자나 종합소득금액이 3,500만원 이하인 사업자가 가입할 수 있다. 만기는 10년 이상이며 납입한도는 연 1,200만원까지다. 이자소득세가 모두 면제되고 납입액의 40%까지 소득공제도 가능하다.