|

엔화 약세가 진정세를 보이고 있어 이번 주 국내 증시는 점차적으로 상승 모멘텀 찾기에 나설 것으로 보인다. 현재 주가순자산비율(PBR)이 1배 수준이라 추가 하락 가능성은 낮다.

시장전문가들은 이번 주도 수출대형주가 부진한 가운데 4·4분기 양호한 실적을 보일 것으로 예상되는 유통과 헬스케어 등의 업종이 강세를 보일 것으로 내다봤다. 또 중국 춘제기간 동안 중국인 관광객이 늘어날 가능성이 높아 백화점과 면세점, 화장품업종의 주가 흐름도 잘 살펴야 한다고 조언했다.

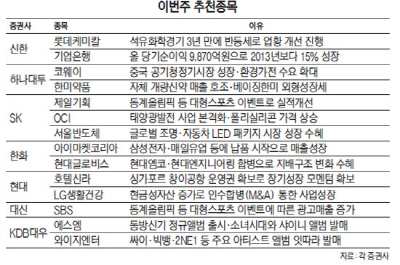

이번 주 증권사들이 내놓은 추천종목 가운데 에스엠이 가장 돋보인다. KDB대우증권과 현대증권·신한금융투자가 에스엠의 강세를 전망했다. 신한금융투자는 "에스엠의 신 성장동력인 엑소(EXO)의 성공이 주가에 프리미엄으로 작용할 것"이라며 "체계적인 중국 시장 공략으로 엑소의 매출기여도는 지난해 7%에서 올해 11%, 내년 15%까지 증가할 것"이라고 내다봤다.

증권사들은 동계올림픽을 앞두고 대형 스포츠이벤트개최에 따른 수혜를 받을 수 있는 제일기획과 SBS의 주가도 강한 흐름을 보일 수 있다고 판단했다. 대신증권은 "SBS는 디지털유료방송 가입자가 늘고 있고 올해 동계올림픽 등 대형 스포츠 이벤트가 있어 광고 매출이 증가할 것"이라고 평가했고, SK증권은 "제일기획이 지난해 4·4분기 실적은 부진하겠지만 올해 동계올림픽과 월드컵 등 스포츠이벤트가 잇따라 열리기 때문에 광고 실적이 개선될 수 있다"고 분석했다.

하나대투증권은 코웨이가 중국에서 공기청정기 매출이 확대되며 환경가전 수요가 늘고 있어 수혜가 예상된다고 전망했고, 한미약품도 자체 개량신약 매출이 호조를 보이고 있어 주가가 오를 가능성이 높다고 내다봤다. 한화투자증권은 아이마켓코리아가 지난해 4·4분기부터 중국 시안 삼성전자와 매일유업 등에 소모성자재(MRO) 납품을 시작해 매출성장률이 높을 것으로 내다봤다.